.jpg)

Обзор рынка решений промышленной автоматизации, электротехнического, светотехнического и телекоммуникационного оборудования

Стремительное развитие инфраструктурных проектов, промышленности, цифровизации производственных процессов и усиление требований к энергоэффективности и устойчивости создают новые вызовы для рынка электротехнического, светотехнического и телекоммуникационного оборудования. Критическая инфраструктура требует надежных решений, способных обеспечивать бесперебойную работу промышленных объектов, коммерческой и жилой недвижимости, а также транспортной и социальной инфраструктуры с учетом характерных трендов на импортозамещение в российской экономике.

Компании сталкиваются с необходимостью повышения экономической эффективности и безопасности инженерных решений, поскольку их инвестиции в модернизацию и цифровизацию растут быстрыми темпами. В России формируется устойчивый рынок комплексных инженерных решений, включающий оборудование для автоматизации, энергоснабжения и связи.

Для понимания состояния и перспектив развития рынка мы провели исследование, в том числе с учетом мнений производителей, дистрибьюторов и конечных потребителей.

ОСНОВНЫЕ ВЫВОДЫ

-

Высокий уровень диверсификации продуктового портфеля игроков, обусловленный необходимостью присутствия в нескольких продуктовых нишах для обеспечения комплексных предложений и проектных продаж, в которых заинтересованы крупные клиенты. При этом для нового игрока высокий уровень диверсификации портфеля и отсутствие клиентской базы являются одним из наиболее существенных барьером входа

-

Целевой рынок консолидируется, что обуславливает формирование устойчивой группы поставщиков решений, которые работают с клиентами как напрямую, так и через дистрибьютеров, ограничивая возможности заключения договоров с новыми поставщиками

-

Российские потребители не только предъявляют высокие требования к технологичности продукта, но и нуждаются в глубоком понимании их потребностей. Формирование кастомизированного ценностного предложения и наличие диалога с клиентом важны для обеспечения конкурентоспособности и требуют отвлечения ресурсов

-

Необходимость масштабных первоначальных инвестиций, а также последующие значительные инвестиции в НИОКР для поддержания высокого технологического уровня продукции повышают входной порог для новых участников рынка. В том числе на российском рынке возможность приобретения существующих мощностей ограничена – производства ушедших иностранных компаний уже перешли в активы крупных отечественных игроков

-

Наблюдается острый дефицит квалифицированных кадров. Потенциальному новому игроку будет сложно найти специалистов, так как несмотря на уход западных компаний их ключевые сотрудники уже перешли к отечественным игрокам, а для развития собственных кадров необходимы существенные долгосрочные инвестиции

-

Также конкурентоспособность игроков рынка определяет способность быстро адаптироваться к меняющимся регуляторным требованиям

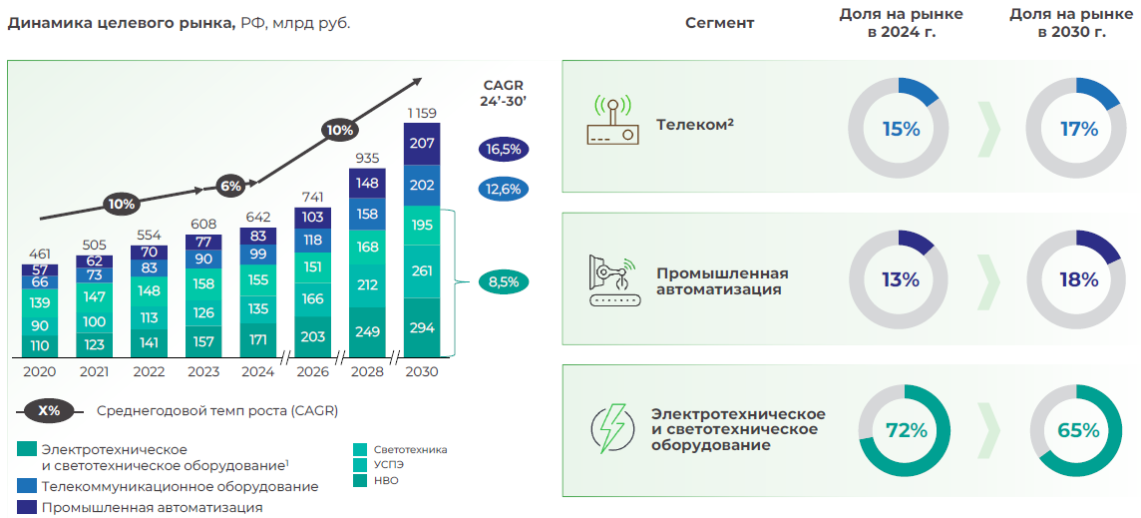

Анализ показывает, что сегменты оборудования для промышленной автоматизации и телекоммуникационной отрасли демонстрируют наиболее значительную динамику роста. Сегменты распределения и передачи энергии, низковольтное оборудование и другие также динамично развиваются.

ОБОРУДОВАНИЕ ДЛЯ ПРОМЫШЛЕННОЙ АВТОМАТИЗАЦИИ

Ключевые драйверы роста рынка

Инвестиции в промышленный сектор

- Рост производства в обрабатывающем секторе промышленности в 2024 году составил 8,5%, что опережает темпы роста ВВП в аналогичном периоде на 4,4 п.п.[3]

- Согласно Сводной стратегии развития обрабатывающей промышленности РФ от 2023 года, ежегодные инвестиции в нее в реальном выражении в 2025-2030 годах вырастут на 56%

- Инвестиции в инженерные системы в промышленности вырастут в 1,7 раза в 2024-2030 годах[4]

Стремление к технологической независимости

- Согласно Концепции технологического развития РФ от 2023 года, затраты на инновационную деятельность за 2025-2030 годы вырастут на 48% в реальном выражении, производство инновационных товаров и услуг – на 79%

- Рост доли высокотехнологичной отечественных продукции в ее общем потреблении в 1,5 раза с 2023 по 2030 годы согласно Указу Президента Российской Федерации О национальных целях развития РФ от 2024 года

Развитие инфраструктуры

Инвестиции в развитие транспортных коридоров, строительство высокоскоростных магистралей, создание всесезонных федеральных курортов, развитие экологичного транспорта, цифровой инфраструктуры составят 18,5 трлн к 2035 году[5]

Рост расходов на цифровизацию

- Среднегодовой темп роста расходов на цифровизацию компаний и госсектора в РФ в 2024-2030 годы составит 13% за счет государственной поддержки по национальным проектам в сфере ИТ, роста показателя цифровой зрелости промышленности, увеличения затрат на кибербезопасность и др. факторов[6]

- Более 80% всех предприятий в РФ будут использовать отечественное программное обеспечение к 2030 году [7]

Поддержка сектора жилой недвижимости

- Жилое строительство будет поддерживаться внедрением новых адресных ипотечных программ, альтернативных неипотечных механизмов и продлением части текущих льготных программ

- Поддержку сектору окажет снижение ключевой ставки к 2027 году с учетом прогноза ЦБ, а также реализация Стратегии развития строительной отрасли по объему ввода жилой недвижимости на уровне 120 млн кв. м в год к 2030 году (108-110 млн кв. м в год в 2023-2024 годы)

Развитие сектора коммерческой недвижимости

- Снижение ключевой ставки ускорит тренд на рост строительства новых складских объектов и мультимодальных логистических хабов

- Повышенный спрос на складские помещения за счет развития электронной торговли: на долю электронной коммерции в 2024 году приходится 69% общего объема спроса, что на 21 п. п. больше показателей 2023 года[8]

ИТ-ОТРАСЛЬ В РОССИИ

В период с 2019 по 2023 год [9] ИТ-отрасль России занимала 1-е место по темпам роста среди укрупнённых отраслей экономики:

- Объем реализации продуктов собственной разработки и ИТ услуг вырос в 2,5 раза, а среднегодовой темп роста составил 26%

- Объем инвестиций в основной капитал сектора информационно-коммуникационных технологий (ИКТ) в 2023 году составил 1,16 трлн руб.

- Среднесписочная численность работников ИКТ выросла до 1 415 тыс. человек в 2023 году, среднегодовой темп роста по ИТ-отрасли составил 11%

- Цифровизация: цели компаний на рост операционных показателей и увеличение доли цифровых сервисов в выручке

- Рост потребности в вычислительных мощностях и расширение ИТ-инфраструктуры облачных платформ в РФ

- Поддержка государства: развитие отечественных решений стимулируется благоприятной регуляторной средой и мерами финансовой поддержки со стороны государства

- Импортозамещение: потенциал по росту отечественных решений существенен – по оценке «ОБИТ», около 80% закупок ПО и около 30% закупок аппаратных средств приходилось на российские ИТ компании в 2024 году

Показать сноски

-

[1] НВО, УСПЭ, светотехническое оборудование

-

[2] Телекоммуникационное оборудование

-

[3] Росстат

-

[4] На основе информации по инвестиционным проектам ресурса Investprojects

-

[5] ВТБ Инфраструктурный Холдинг

-

[6] Росстат, Минэкономразвития, данные крупнейших потребителей ИТ-решений, Минцифры России, ФГИС КИ, ЦБ, CNews, NexSummIT, Forbes, TAdviser

-

[7] Согласно комментарию Михаила Мишустина на конференции «Цифровая индустрия промышленной России»

-

[8] Commonwealth Partnership

-

[9] НИУ ВШЭ, ОБИТ, результаты интервью с крупными потребителями ИТ-решений

-(1).jpg)

КОНТАКТЫ

Андрей Томышев

Партнер Б1

Руководитель группы стратегического консалтинга. Руководитель направления по оказанию консультационных услуг предприятиям промышленного производства, автомобильной отрасли и транспорта

Связаться