.jpg)

Обзор рынка инфраструктуры высоконагруженных информационных систем (ИВНС) и программно-аппаратных комплексов (ПАК) для них

Стремительное развитие технологий, цифровизация отраслей экономики и рост цифровых сервисов значительно увеличивают нагрузку на ИТ-инфраструктуру, которая является основой функционирования и критически важной составляющей бизнеса современных компаний. Сбои в системах могут вести к существенным экономическим и репутационным потерям, а стабильная и устойчивая инфраструктура обеспечивает значительные конкурентные преимущества.

Крупные компании требуют от инфраструктуры высокой производительности, отказоустойчивости, безопасности и экономической эффективности, поскольку их ИТ-расходы — одни из самых высоких. В России и мире для рынка решений самых сложных и критически значимых типов ИТ-инфраструктур только формируется устойчивое определение. Среди экспертов наиболее распространены такие названия, как: «высоконагруженная ИТ-инфраструктура», «ИТ-инфраструктура высоконагруженных систем (ИВНС)», «Highload-инфраструктура» и другие.

Чтобы понять, как российский бизнес адаптируется к уходу зарубежных вендоров и усилению регулирования, а также какие подходы применяет для расширения и модернизации ИТ-инфраструктуры высоконагруженных систем, Группа компаний Б1 и HeadWork Analytics провели совместное исследование, в том числе с проведением интервью ИТ-руководителей крупных компаний и организаций госсектора.

Согласно анализу, сегмент ИТ-инфраструктурных решений для высоконагруженных систем (ИВНС), включая программно-аппаратные комплексы (ПАК), является одним из наиболее перспективных и быстрорастущих на российском ИТ-рынке. Инвестиции в ИВНС и ПАК динамично увеличиваются, растет применение систем для решения разнообразных задач цифровых организаций и бизнеса.

КЛЮЧЕВЫЕ ВЫВОДЫ

-

13% составил среднегодовой прогнозный темп роста расходов на ИТ сегментов B2B Enterprise и B2G в 2024–2030 годах [1]

-

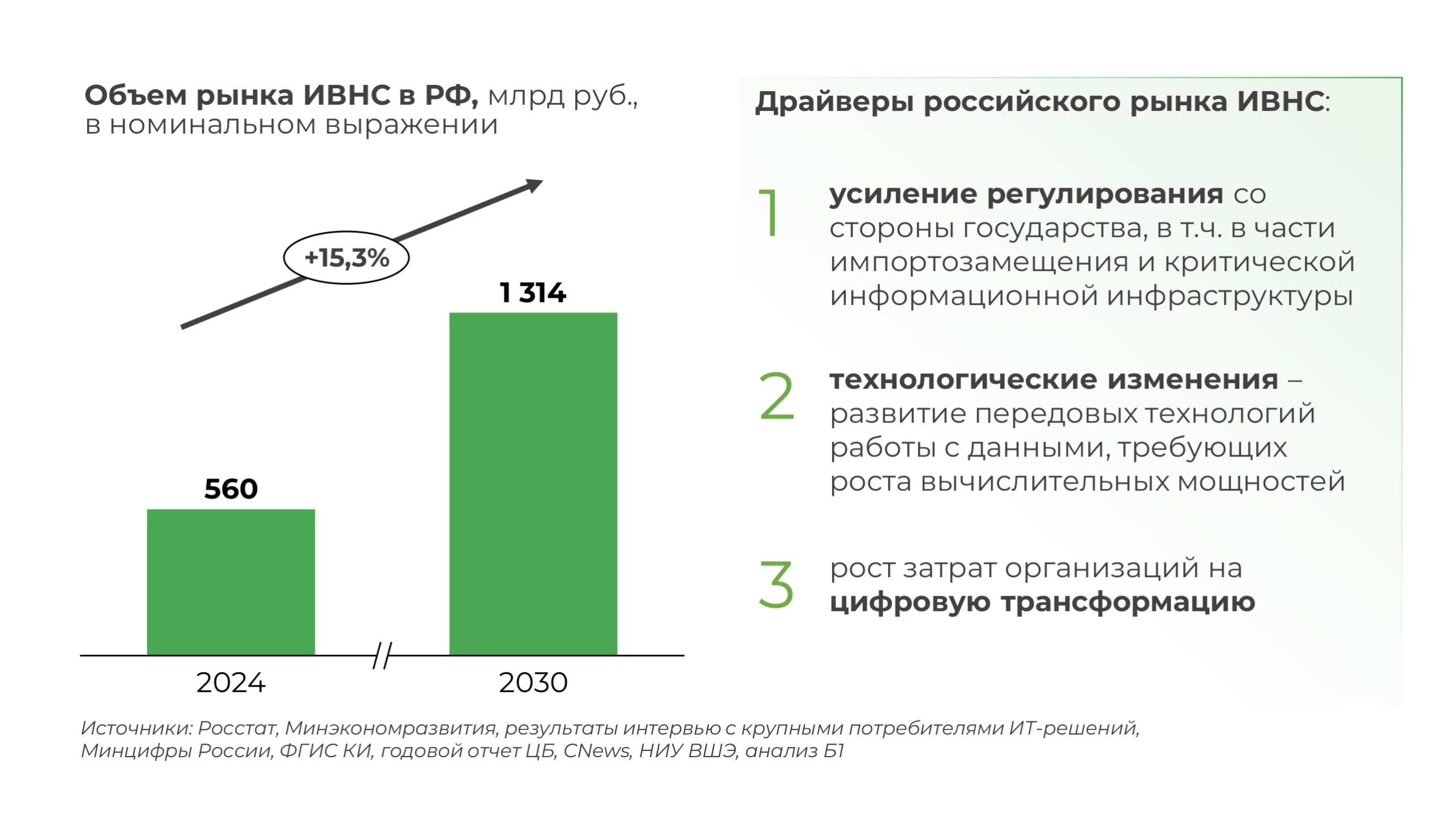

560 млрд руб. составил объем рынка инфраструктуры высоконагруженных систем (ИВНС) в 2024 году. Ожидается опережающий рост по сравнению с ИТ-рынком – на 15% в год в 2024–2030 годах. Основными драйверами являются цифровизация экономики, развитие ИИ, роботизация, а также импортозамещение и усиление требований к защите КИИ.

-

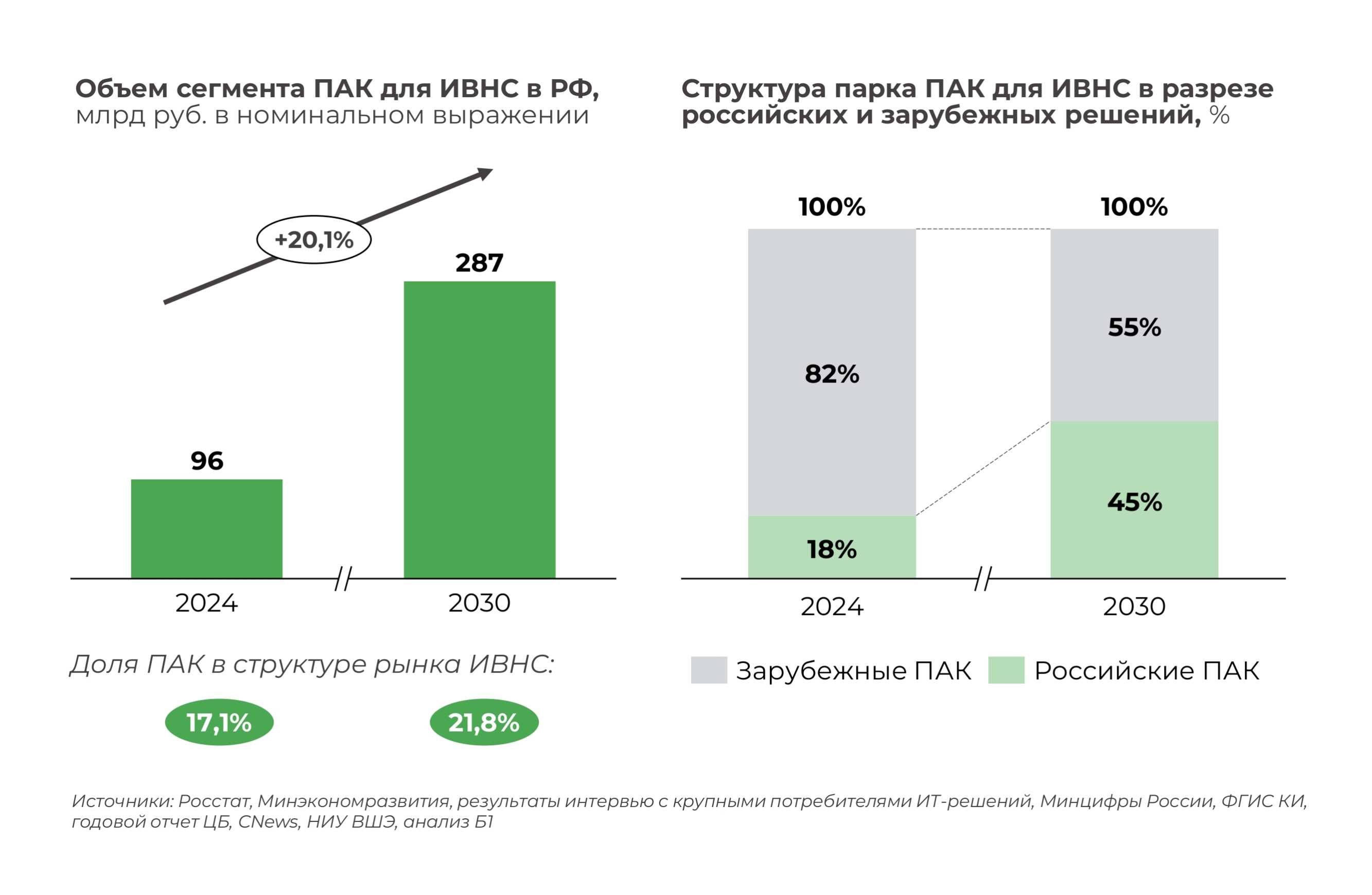

20% составит среднегодовой прогнозный темп роста сегмента программно-аппаратных комплексов (ПАК) для ИВНС в 2024–2030 годах.

Объем сегмента ПАК в 2024 году составил 96 млрд руб., к 2030 году ожидается его рост до 287 млрд руб. Доля ПАК в структуре ИВНС вырастет с 17% в 2024 году до 22% к 2030 году. -

45% составит доля отечественных решений в парке ПАК на рынке РФ в 2030 году в сравнении с 18% в 2024 году. Импортозамещение – значительный драйвер сегмента ПАК, которому способствуют государственная поддержка и повышение доверия к отечественному производителю.

К ИВНС относят ИТ-системы, способные эффективно обрабатывать большое количество одновременных запросов и данных в условиях интенсивного использования, обеспечивая стабильную работу и отказоустойчивость.

Российский рынок ИВНС по итогам 2024 года оценивается на уровне 560 млрд руб., а к 2030 году он вырастет до 1,3 трлн руб., демонстрируя среднегодовой темп роста в размере 15%. Среди драйверов российского рынка, помимо глобальных, отмечается тренд на импортозамещение, цифровизацию и ужесточение регулирования в сфере КИИ.

По оценке Б1 и HeadWork Analytics, рынок ИВНС в 2024–2030 годах будет расти быстрее совокупных расходов на ИТ основных потребителей инфраструктуры высоконагруженных систем – сегментов B2B Enterprise и B2G. Среднегодовой темп роста их ИТ-расходов в аналогичном периоде составит 13%. Рост в существенной степени обеспечен спросом в государственном секторе и банковской сфере, которые демонстрируют значительные темпы цифровизации и инвестиции в ИТ-инфраструктуру. Трендом на рынке является переход к облачной инфраструктуре, который обуславливает спрос на платформенные решения (PaaS) для построения динамичной высоконагруженной облачной инфраструктуры. Также наблюдается переход к гибкой микросервисной архитектуре приложений и к решениям виртуализации, создающий потребность в специализированных ПАК для виртуализации.

Одним из ключевых сегментов рынка ИВНС является сектор программно-аппаратных комплексов (ПАК). Под ПАК понимается комплекс преднастроенных аппаратных и программных средств, работающих как монолитное высокопроизводительное решение для выполнения задач в области ИВНС. В 2024 году объем этого сегмента в России составил 96 млрд руб., а к 2030 году может достигнуть 287 млрд руб., при этом среднегодовой темп роста составит 20%. В исследовании отмечается, что доля ПАК в структуре ИВНС возрастет с 17% в 2024 году до 22% в 2030 году, в то время как доля российских ПАК в общем парке может увеличиться с 18% в 2024 году до 45% в 2030 году благодаря государственным мерам поддержки и росту доверия к отечественным разработкам.

Растущая популярность преднастроенных программно-аппаратных комплексов во многом связана с тем, что это один из удобных инструментов для унификации ИТ-инфраструктуры, который интегрирует все необходимые компоненты в единую платформу. Среди преимуществ ПАК перед другими видами инфраструктуры выделяются: более высокая надежность, меньшая совокупная стоимость владения, которая достигается за счет более длительного срока эксплуатации. Для обеспечения эффективной работы ПАК важна оперативность вендора в вопросах технической поддержки и обновлений, а также быстрое реагирование на изменения с учетом потребностей бизнеса и технологических условий.

Высокий темп роста сегмента ПАК указывает на растущую потребность организаций в более мощных и эффективных ИТ-решениях.

Показать сноски

-

[1] В сегмент B2B Enterprise включены компании с выручкой >15 млрд руб. в 2023 г. (затраты на ИТ сегмента определены с учетом расходов на персонал); расходы на ИТ в сегменте B2G рассчитаны без учета расходов на персонал, принимая во внимание специфику формирования соответствующей официальной статистики. Прогноз представлен в номинальном выражении.

ПОЛНАЯ ВЕРСИЯ ИССЛЕДОВАНИЯ

КОНТАКТЫ

Андрей Томышев

Партнер Б1

Руководитель группы стратегического консалтинга. Руководитель направления по оказанию консультационных услуг предприятиям промышленного производства, автомобильной отрасли и транспорта

Связаться

Антон Устименко

Партнер Б1

Руководитель направления по оказанию услуг компаниям сектора технологий, медиа и телекоммуникаций (TMT)

Руководитель группы по оказанию услуг по подготовке к IPO

Эксперт в области оказания аудиторских и консультационных услуг клиентам сектора TMT

Связаться