-(1).jpg)

Группа компаний Б1 представляет масштабное исследование текущего состояния и динамики развития нефтегазовой отрасли в России и мире. Эксперты проанализировали основные показатели рынка и выявили ряд трендов, характерных для индустрии по итогам 2025 года.

В данном обзоре преимущественно приведены тренды, связанные с сегментами нефти и нефтепродуктов. Динамику развития газового рынка мы планируем подробнее представить в следующих выпусках исследования.

КЛЮЧЕВЫЕ ВЫВОДЫ

- Потребление нефти растет незначительными темпами, регулирование ОПЕК не позволяет предложению ощутимо превышать спрос. Медленный рост спроса на нефть в 2025 году связан в основном с замедлением мировой экономики. Кроме того, увеличение числа электромобилей и внимание к энергоэффективности также отрицательно влияют на спрос. По прогнозу ОПЕК, спрос на нефть достигнет 107,9 млн барр. в день в 2027 году, что соответствует росту на 2,6% к уровню 2025 года

- Рост потребления происходит за счет стран, не входящих в ОЭСР. Китай, Индия, другие азиатские государства и страны Ближнего Востока увеличивают потребление, а страны ОЭСР фактически удерживают спрос на прежнем уровне. Крупнейшими потребителями нефти на протяжении нескольких лет остаются Китай и США

- Геополитические риски – важный фактор изменения ситуации на рынке нефти и нефтепродуктов. Конфликты в добывающих регионах и ограничение движения на ключевых морских маршрутах повышают волатильность цен и создают дополнительную премию за риск

- Добыча нефти незначительно снижается из-за соблюдения соглашений ОПЕК+. Россия незначительно сократила добычу в 2025 году. Кроме квот, на ситуацию влияют операционные ограничения, связанные с безопасностью, и санкционное давление

- Экспорт нефти связан со все большими трудностями. Санкции и логистические ограничения усиливаются, поэтому растет доля поставок в «неизвестном направлении» [1]. Российские компании используют обходные маршруты и менее прозрачные схемы поставок

- Растет значение внутреннего рынка и покупателей из Азии. До начала военных действий на Ближнем Востоке европейские страны меньше покупали российский газ, однако с марта 2026 года ситуация начала меняться. В дополнение к вызванному геополитикой росту спроса на внешних рынках, Россия строит газопроводы в Китай и расширяет программу газификации внутри страны

- Доля нефтегазовых доходов в бюджете сокращалась на фоне внешнего давления и снижения цен на нефть в 2025 году. В 2025 году нефтегазовые доходы составили около 8,5 трлн руб., или 23% всех доходов федерального бюджета. Уменьшение цены нефти марки Urals в прошлом году и внешние ограничения снижают поступления

- Правительство РФ стимулирует нефтяные компании углублять переработку внутри страны. Глубина переработки достигла почти 85% по итогам 2025 года. Цель – приблизиться к 100% за счет отечественных технологий и импортозамещения

- Резких изменений в балансе спроса и предложения нефти ожидать не стоит. ОПЕК, МЭА[2] и УЭИ[3] прогнозируют умеренный рост спроса в 2026 году (порядка на 1,3–1,4 млн барр. в день) и дальнейшее увеличение предложения, что формирует ограниченный профицит и ведет к накоплению запасов.

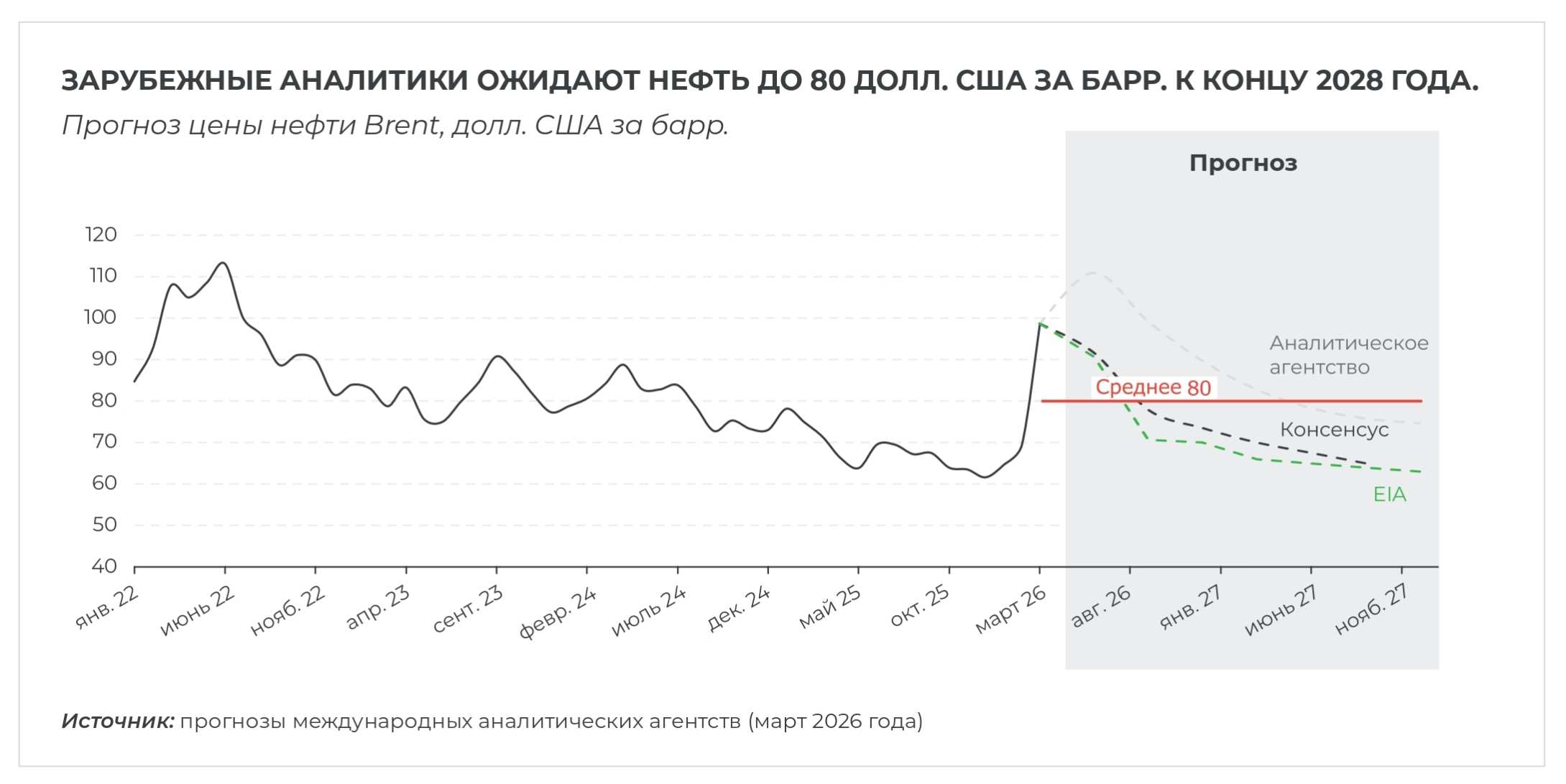

- Основное влияние на цены будут оказывать геополитические факторы. Решения по квотам, возможные конфликты в добывающих регионах и санкции в отношении отдельных производителей задают коридор цен. При отсутствии новых шоков цена нефти марки Brent в 2026 году может находиться в диапазоне 70–90 долл. США за барр.[4] Однако начавшийся в феврале этого года военный конфликт на Ближнем Востоке внес коррективы, и нефть на конец марта 2026 года стоит дороже 100 долл. США за барр.

МИРОВОЙ НЕФТЕГАЗОВЫЙ РЫНОК

Спрос

Глобальный спрос на нефть в 2025 году продолжил рост, но темпы были умеренными на фоне общего замедления мировой экономики и слабой динамики в развитых странах. Кроме того, на объемах потребления топлива негативно сказываются структурные изменения. Они в основном связаны с увеличением количества электромобилей и повышенным вниманием со стороны бизнеса и государств к вопросам энергоэффективности и экономии углеводородов.

По данным УЭИ на конец 2025 года, потребление нефти достигло 105,3 млн барр. в день. По подсчетам МЭА, в 2025 году потребление нефти составляло 103,8–104,2 млн барр. в день, прирост к 2024 году – около 0,9 млн барр. в день год к году. В основном росту потребления способствует повышение спроса на нефтехимическое сырье.

По оценке ОПЕК, мировое потребление нефти в 2026 году прогнозируется на уровне 106,5 млн барр. в день. МЭА дало более консервативную оценку – 104,5 млн барр. в день, снизив прогноз на 210 тыс. барр. в день. Расхождение в прогнозах ОПЕК, УЭИ и МЭА в 1,0–1,5 млн барр. в день отражает различные подходы к оценке экономического роста и степени влияния цен на потребление нефти.

Спрос на нефть в странах ОЭСР практически не меняется, а в других государствах растет и по итогам 2025 года превысил уровень ОЭСР на 13,2 млн барр. в день. Эта тенденция сохранится в ближайшие годы. На страны, не входящие в ОЭСР, приходится 56% мирового спроса на нефть. С 2022 по 2025 год прирост спроса в них составил 5,3 млн барр. в день, или приблизительно 10%. По данным ОПЕК, в 2026 году спрос в странах, не входящих в ОЭСР, вырастет примерно на 1,2 млн барр. в день – до 60,4 млн барр. в сутки. При этом к лидерам роста относятся Китай, Индия, страны Азии и Ближнего Востока. В странах ОЭСР ожидается более скромный прирост – 0,1–0,2 млн барр. в день, в основном за счет Северной и Южной Америки.

По состоянию на март 2026 года ОПЕК сохраняет прогноз мирового роста спроса на нефть в 2026 году на уровне 1,4 млн барр. в день и не меняет его уже несколько месяцев подряд. Ускорение роста спроса ожидается за счет увеличения потребления в авиации, дорожном транспорте и производстве нефтехимии.

В 2026 году Китай, по оценке МЭА, может увеличить потребление на 0,2 млн барр. в день, но темпы роста замедляются. В других азиатских странах УЭИ и ОПЕК прогнозируют прирост от 0,1 до 0,3 млн барр. в день. Спрос на нефть в европейских странах в 2026 году останется на прежнем уровне.

.jpg)

На

0%(на 70 млрд куб. м) увеличился спрос на газ в 2025 году

Порядка

0млрд куб. м составил рост спроса на газ в 2024 году

Более

0трлн куб. м достиг общий объем

Основной вклад обеспечили Азия (Китай, Индия) и Ближний Восток, а спрос со стороны европейских стран снижался.

По итогам 2025 года электроэнергетика обеспечила треть мирового спроса на газ и по-прежнему превышает долю других отраслей – потребителей газа. Наибольший рост потребления газа наблюдается в транспортном секторе – 2,3% (среднегодовой темп роста с 2022 по 2025 год). По данным МЭА [5], главным драйвером роста спроса на газ в 2025 году выступил электроэнергетический сектор, особенно в Европе и Северной Америке. Промышленный сектор обеспечил умеренный прирост потребления, преимущественно на рынках Ближнего Востока и Африки. Использование газа в нефтехимии остается существенным, особенно в Азии. В 2026 году МЭА ожидает роста мирового спроса на газ до 2% на фоне восстановления азиатских рынков. Ключевой долгосрочный тренд – это рост доли СПГ. К 2030 году мощности по производству и экспорту СПГ в мире увеличатся примерно на 300 млрд куб. м.

Предложение

Глобальное предложение нефти незначительно выросло в 2025 году. При этом дополнительный прирост прогнозируется в 2026 году, так как ОПЕК будет частично отменять ограничения на добычу.

Основными поставщиками нефти на мировой рынок по-прежнему остаются страны ОПЕК. Они добывают почти в два раза больше нефти, чем государства, добавленные в ОПЕК+. ОПЕК+ после серии сокращений (около 5,8 млн барр. в день с конца 2022 года) начала наращивать добычу на 2,2–2,9 млн барр. в день в 2025 году, что стало одним из ключевых факторов увеличения предложения на рынке нефти. Страны-производители нефти, не входящие в ОПЕК+ (например, США, Бразилия и Канада), оказывают наибольшее влияние на рост предложения.

Основной вклад в добычу нефти среди крупнейших стран-производителей ОПЕК вносят Саудовская Аравия, Ирак, Иран, ОЭА и Кувейт. При этом следующие пять стран по уровню производства нефти увеличивали добычу значительно быстрее (среднегодовой темп роста 9,3% с 2022 по 2025 год). 10 крупнейших стран-производителей на конец 2025 года добывали 28,4 млн барр. в день.

Количество буровых установок в мире увеличивалось с 2022 по 2024 год

Количество буровых установок | 2022 | 2023 | 2024 | 2025 | 2026* | CAGR |

|---|---|---|---|---|---|---|

| Северная Америка | 896 | 866 | 787 | 739 | 742 | -3,7% |

| Ближний Восток | 308 | 332 | 555 | 516 | 518 | 11,0% |

| Азиатско-Тихоокеанский регион | 196 | 217 | 223 | 207 | 206 | 1,0% |

| Латинская Америка | 168 | 178 | 158 | 134 | 136 | -5,1% |

| Европа | 97 | 118 | 119 | 123 | 119 | 4,2% |

| Африка | 82 | 102 | 107 | 99 | 100 | 4,0% |

| Всего | 1747 | 1813 | 1949 | 1818 | 1821 | 0,8% |

Источник: отчет компании Baker Hughes (февраль 2026 года)

*Комментарий: данные за 2026 год – средние значения по первым двум месяцам.

По данным Baker Hughes, большинство нефтедобывающих компаний сокращали число буровых установок в 2025 году. Невысокие цены на нефть в прошлом году делали производство менее рентабельным. При этом снижение количества буровых установок продолжается несколько лет практически во всех регионах, за исключением Ближнего Востока, где в 2024 году их число резко увеличилось.

Баланс рынка и запасы

В течение последних пяти лет разница между спросом и предложением на рынке нефти не превышает 1,7 млн барр. в день.

По прогнозам МЭА, в 2026 году предложение по-прежнему будет незначительно превышать спрос в среднем на 1,9 млн барр. в день. По расчетам инвестиционных банков, превышение предложения над спросом в 2026 году может составить 2,3 млн барр. в день. Таким образом, вероятно продолжение накопления запасов. Однако эти оценки не учитывают потенциальные военные конфликты в странах, добывающих нефть, и возможные действия ОПЕК по сдерживанию предложения.

По данным УЭИ, запасы нефти в хранилищах стран ОЭСР за 2025 год выросли на 188 млн барр. до 2931 млн барр. Основные причины – слабый внутренний спрос и снижение переработки. Медленный экономический рост в развитых странах, развитие возобновляемой энергетики сдерживают потребление нефти. В странах ОЭСР невысокая маржа переработки (crack spread) и плановые простои на НПЗ (особенно в США и Европе) сократили отбор из хранилищ, способ‑ ствуя накоплению сырой нефти. На газовом рынке стран ОЭСР ситуация стабилизировалась. После рекордно высоких цен и дефицита в 2022–2023 годах ввод новых мощностей СПГ и снижение потребления в Европе привели к более комфортному уровню запасов в подземных хранилищах ЕС.

Торговля и логистика

Глобальные потоки нефти и газа после 2022 года значительно изменились: Европа резко сократила импорт российских энергоресурсов, заменяя их поставками из США, Ближнего Востока, Африки и Норвегии, в том числе в форме СПГ. Морская транспортировка энергоносителей столкнулась с дополнительными ограничениями из‑за военных конфликтов в районе Красного моря и Персидского залива. Перебои на ключевых маршрутах (проливы Баб-эль-Мандеб и Ормузский) остаются важным фактором премии за риск. Поставки СПГ стали играть ключевую роль в новой архитектуре транспортировки углеводородов. Возросла доля поставок по долгосрочным контрактам в азиатские страны.

Крупнейшими импортерами нефти в мире остаются Китай (12,3 млн барр. в день на IV кв. 2025 года) и Индия (7,9 млн барр. в день за аналогичный период). При этом в европейских странах ОЭСР по результатам IV кв. 2025 года импорт нефти также несколько увеличился до 5,1 млн барр. в день.

РОССИЙСКИЙ НЕФТЕГАЗОВЫЙ РЫНОК

Производство, потребление и цены

Внутри страны нефтегазовый сектор в 2025 году работал в режиме адаптации к санкциям и перенаправления экспортных поставок. Сохранялись дисконты к мировым ценам на российскую нефть и нефтепродукты, а также ограничения по страхованию и фрахту. Нефтегазовый сектор оставался ключевым источником бюджетных доходов. Снижалась доля поступлений от экспорта, и росло значение доходов от взимаемых внутри страны налогов (акцизы, налог на добычу полезных ископаемых). На газовом рынке Россия продолжает развивать инфраструктуру для экспорта на восток. При этом внутренняя газификация и внутренний спрос также оставались важным фактором.

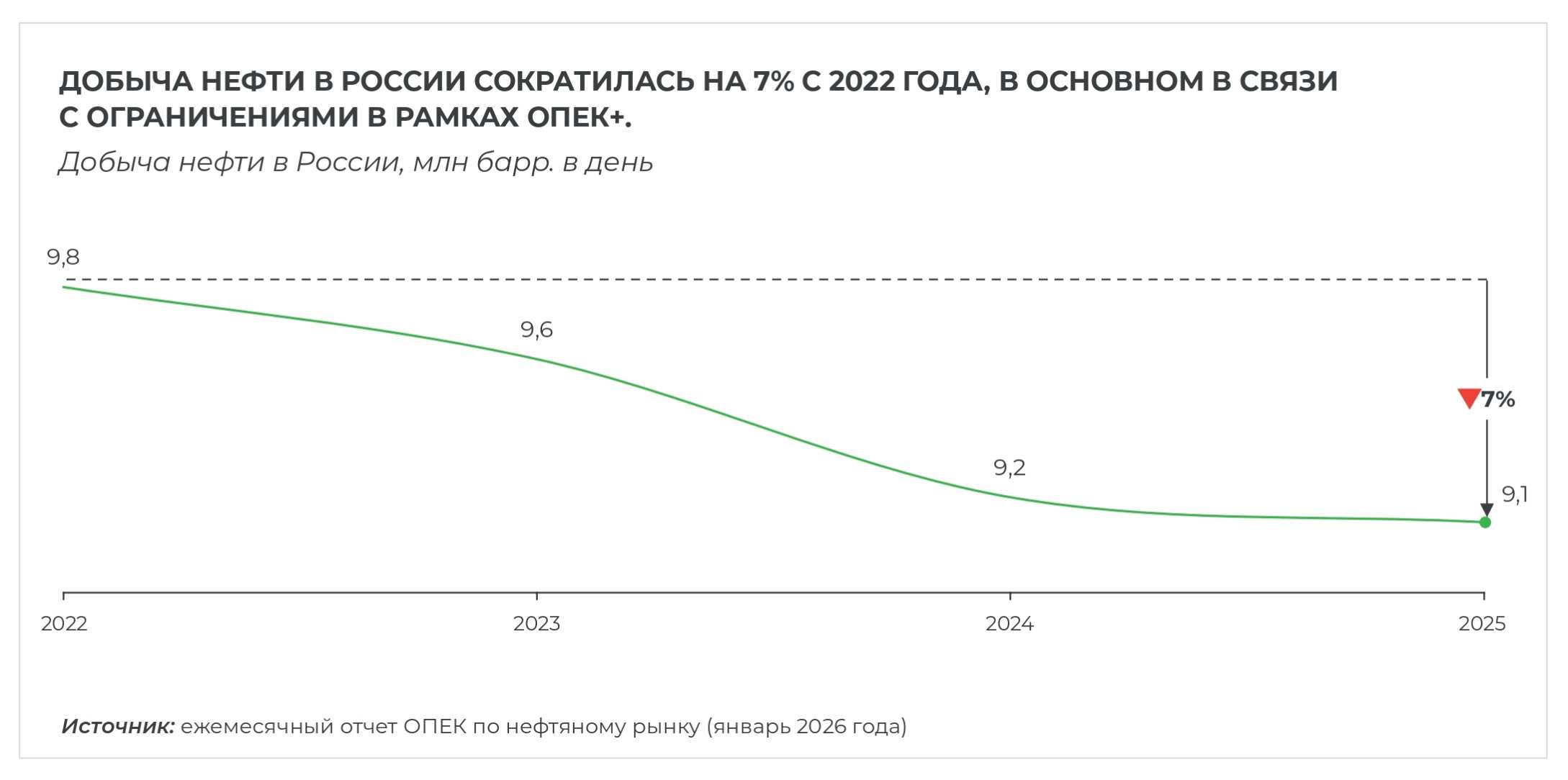

Несмотря на санкционное давление, сокращение добычи нефти в России также связано с выпол‑ нением договоренностей в рамках соглашения ОПЕК+. Участники соглашения договорились ограничить добычу на уровне 39,7 млн барр.

Добыча российской нефти снизилась на

0%(с 9,8 до 9,1 млн барр. в день) за последние 5 лет (по данным ОПЕК)

На январь 2026 года добыча нефти составила

0млн тонн (по данным Росстата и Минэнерго РФ), против 516 млн тонн в 2024 году. Причина сокращения связана в том числе с операционными сложностями и вопросами безопасности

Планируемое увеличение добычи нефти в России

до 0млн тонн (+2,6% г/г) в 2026 году (по прогнозу Минэкономразвития)

По данным Росстата, глубина переработки нефти в России по итогам 2025 года составила 84,6%. Она планомерно повышается с 79,0% в 2017 году. Стратегической целью отрасли является доведение глубины переработки до 100%. Для этого разрабатываются отечественные технологии, такие как переход НПЗ на российские катализаторы и импортозамещение оборудования (насосы, реакторы, системы управления).

Согласно данным Росстата, объем производства нефтепродуктов в России по итогам 2025 года практически не изменился. Индекс производства нефтепродуктов в ноябре 2025 года [6] снизился на 0,3% к аналогичному периоду предыдущего года.

По данным Минфина России, нефтегазовые доходы федерального бюджета по итогам 2025 года составили 8 477 млрд руб. Снижение доли нефтегазовых доходов происходит уже второй год подряд, а с 2022 года этот показатель сократился на 19 п. п. Причинами стали падение экспортных цен на нефть (прогноз по цене Urals в 2025 году пересмотрели с 69,7 до 56 долл. США за барр.) и внешние ограничения. Нефтегазовые доходы составили около 4% ВВП в 2025 году. Средства Фонда национального благосостояния (ФНБ) продолжили выполнять функцию финансового буфера. Бюджетное правило позволяет сглаживать изменения нефтегазовых поступлений. Дополнительные доходы от экспорта при высоких ценах направляются в ФНБ, а в период снижения цен используются для частичного покрытия дефицита федерального бюджета. Правительство рассматривает возможность снижения базовой цены бюджетного правила в 2026 или 2027 году.

На автомобильный бензин и дизельное топливо приходится около 91% всех потребляемых в российском транспортном секторе нефтепродуктов. Наибольший рост наблюдается у природного газа (пропана и метана) в качестве моторного топлива. Потребление пропана и метана растет в том числе благодаря реализации государственной программы газификации транспорта, но пока остается не очень значительным в общем балансе (9% от всего моторного топлива). В пик летнего спроса наблюдался дефицит топлива, вызванный операционными сложностями в нефтепереработке.

По данным Росстата, с января 2025 по январь 2026 года среднероссийская розничная цена по всем маркам автомобильного бензина выросла с 60,9 до 65,7 руб./л (+7,8% г/г). Быстрее всего растут цены на бензин марки АИ-98 и на дизельное топливо. Цены на бензин в 2025 году росли вдвое быстрее общей инфляции. Это вызвано операционными сложностями на НПЗ, сезонным дефицитом и повышением акцизов. Прогнозы на 2026 год предполагают дальнейший рост цен, опережающий инфляцию, с сохраняющимся риском дефицита наиболее популярных сортов топлива в высокий сезон.

Экспорт российских углеводородов

Россия переориентировала поставки нефти и нефтепродуктов на Азию (прежде всего Китай и Индию), активно использовала альтернативные варианты танкерного флота и схемы страхования. Экспорт в новые направления предполагает ценовые дисконты. Доля России в импорте газа в ЕС через трубопроводы в 2025 году сократилась примерно до 6%, тогда как общая доля (трубопроводный газ + СПГ) оценивается на уровне около 13%. На рынке СПГ Россия в 2025 году балансировала между Европой и Азией. К августу 2025 года поставки были почти равны: около 9,5 млн тонн в Азию и 9,2 млн тонн в Европу. При этом в 2026 году планируется продолжение разворота поставок в сторону азиатских рынков. Правительство России намерено существенно нарастить производство СПГ. К 2030 году планировалось достичь целевого уровня в районе 100 млн тонн в год, но в 2025 году срок был перенесен на более поздний.

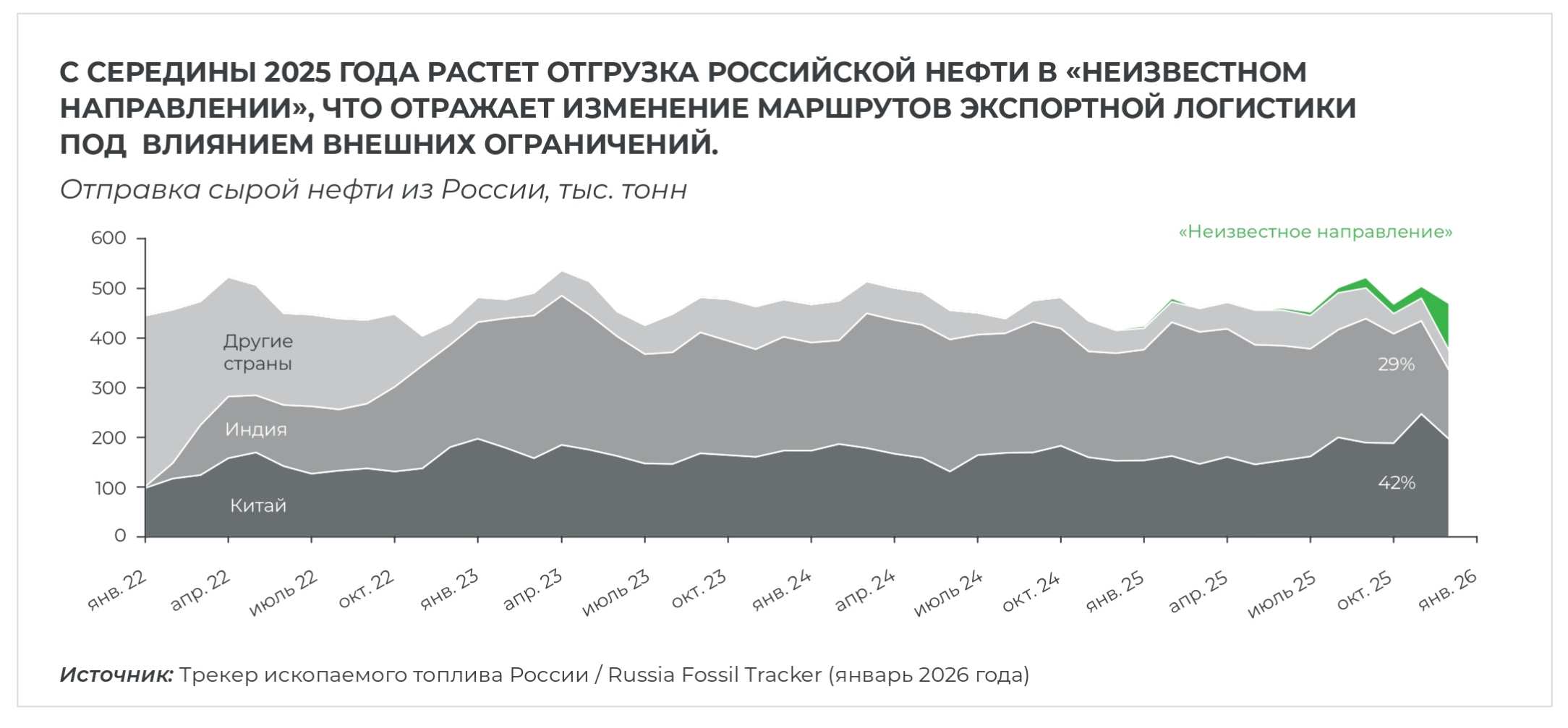

Российские компании столкнулись со сложностями при отправке нефти по привычным маршрутам. Они вынуждены были изменить методы обхода ограничений, и все больше российской нефти оправляется в «неизвестном направлении». На декабрь 2025 года 42% поставок сырой нефти из России пришлось на Китай. Второе место с долей 29% заняла Индия. Турция вошла в тройку крупнейших покупателей российской нефти с долей 6% (30 тыс. тонн). По данным правительства, в 2025 году Россия экспортировала 238 млн тонн нефти, что на 1% меньше уровня предыдущего года.

Экспорт нефтепродуктов из России связан с такими же сложностями, как и экспорт нефти. Поэтому отправка нефтепродуктов в «неизвестном направлении» тоже выросла вслед за усилением санкционного давления. По данным ОПЕК, экспорт нефтепродуктов из России в 2025 году составил 2,37 млн барр. в день.

В декабре 2025 года дисконт нефти марки Urals к Brent сократился до 10 долл. США за барр. Российские компании оптимизировали флот танкеров и маршруты поставок в Азию. За счет устойчивой сети посредников отечественному бизнесу удалось снизить затраты на обход внешних ограничений, что сократило вынужденные скидки по сравнению с 2022 годом. В 2025 году поставки российского трубопроводного газа в Европу практически остановились. После закрытия украинского транзита и сокращения закупок ЕС трубопроводный экспорт в Европу в 2025 году опустился к минимальным значениям со времен 1970‑х. Основным каналом поставки российского газа в Европу остается TurkStream (Турция, Юго‑Восточная Европа). Российский газ в основном торгуется на европейских хабах в виде СПГ. Европа остается важным покупателем продукции российских СПГ-проектов.

После значительного (в 8,5 раза) снижения с рекордных уровней 2022 года цена на газ стабилизировалась. На мировом газовом рынке растет предложение (открываются новые СПГ-мощности в США и Катаре). Однако сохраняется вероятность сильных колебаний цен на газ в связи с изменениями геополитической ситуации. Например, Катар поставлял существенный объем СПГ в Европу, однако этот канал не функционирует из-за блокировки Ормузского пролива с февраля 2026 года. Для российских сортов газа сохраняются ценовые дисконты к мировым бенчмаркам из‑за санкций, рисков и удлиненной логистики. При этом снижение доходов от продажи газа европейским потребителям частично компенсируется за счет продаж в Азию. На европейских хабах типа TTF российский газ присутствует преимущественно в «безымянном» виде, через перетоки внутри ЕС. Его доля в обороте хабов снижается, но по‑прежнему остается значимой. Отказ ЕС от российского газа окажет значительное влияние на торговлю в 2026 году. К 2027 году анонсируется абсолютный запрет СПГ, а к 2028 году – полное прекращение импорта газа из РФ. Из-за этого торговля с долгосрочных контрактов переходит на спотовые и краткосрочные сделки. На этом фоне можно ожидать дальнейшего сокращения доли «очевидно российского» газа на европейских хабах, роста доли реэкспортных и перемаркированных потоков. Сохранится волатильность цен при любых перебоях с поставками СПГ из альтернативных источников, аномалиях погоды и росте геополитической напряженности.

ПРОГНОЗ ЦЕН

По состоянию на конец 1-го квартала 2026 года, прогнозы цен на нефть марки Brent в 2026 году варьировались от 70 до 90 долл. США за барр. в зависимости от сценария. По наиболее консервативному прогнозу от УЭИ, к концу 2026 года нефть может торговаться на уровне 70 долл. США за барр. Драйверы – геополитические риски, рост поставок из стран, не входящих в ОПЕК (США, Бразилия), замедление спроса в Китае, усиление ограничений в отношении России и Ирана. Консенсус склоняется к 80 долл. США за барр. при отсутствии дальнейшей эскалации на Ближнем Востоке.

В 2022–2026 годах нефть марки Urals торговалась с дисконтом 10–30 долл. США за барр. к Brent из-за санкций ЕС и стран «Большой семерки». Прогнозы находятся в диапазоне от 42 до 60 долл. США за барр. Российский бюджет составлен исходя из цены нефти Urals 59 долл. США за барр. Драйверы – рост спроса на российскую нефть в Азии, объемы добычи в России, изменение внешних ограничений и значительная стоимость транспортировки. Официальный прогноз Министерства экономики России по цене Urals от сентября 2025 года предполагает рост с 59 в 2026 году до 65 долл. США за барр. в 2028 году. Министерство считает, что дисконт цены на нефть марки Urals постепенно сократится за счет оптимизации логистики и дальнейшей переориентации экспортных потоков.

ТЕМА КВАРТАЛА: СИТУАЦИЯ В ОРМУЗСКОМ ПРОЛИВЕ

Ормузский пролив соединяет Персидский залив с Аравийским морем и Индийским океаном. Его ширина в самом узком месте составляет 54 километра. Имеет два транспортных канала шириной около 2,5 километра каждый, разделенные 5-километровой буферной зоной. Саудовская Аравия, Ирак, Иран, ОАЭ и другие ближневосточные страны транспортируют через него нефть и СПГ для покупателей в Азии. В 2023–2025 годах через него проходило 20–25% мировой нефти и СПГ.

Ормузский пролив был частично перекрыт военными силами Ирана в марте 2026 года из-за эскалации конфликта между Ираном, США и Израилем. Это привело к резкому сокращению судоходства и быстрому росту цен на нефть. Кроме того, блокада пролива может вызвать сбои в логистике и подстегнуть мировую инфляцию.

Иран ограничивает проход для судов США, Израиля и их союзников. При этом пролив открыт для дружественных стран, например Китая, однако большинство экспортеров избегают этого маршрута из-за высоких рисков безопасности. Движение стало опасно практически для любого судна в связи с большой вероятностью атак и наличия мин. Это привело к крупнейшему в истории сбою поставок нефти объемом до 20 млн барр. в день (20% мирового потребления). В предыдущие нефтяные кризисы (эмбарго 1973 года, «танковая война» 1980-х, угрозы Ирана в 2012 году и атаки на танкеры в 2019 году) пролив не перекрывался полностью.

| Сценарий | Описание | Влияние на рынок нефти / газа |

|---|---|---|

| Локализация | Восстановление трафика за несколько недель, патрулирование пролива силами заинтересованных стран | Рост цен на 10–20% за барр. (до 100 долл. США за барр.), СПГ дорожает умеренно |

| Затяжная эскалация | Ограниченный трафик в течение нескольких месяцев, установка мин и регулярные атаки на суда со стороны Ирана | Нефть дороже 100 долл. США за барр., СПГ на пиках 2022 года, сокращение добычи ОПЕК+ на 10 млн барр. в день |

| Полная блокада | Закрытие на более чем на 5 недель, вынужденное снижение производства | Нефть дороже 150 долл. США за барр., глобальный шок хуже последствий 1973 года, дефицит нефти для Азии |

Альтернативные возможности транспортировки

Хотя полностью заменить Ормузский пролив как важную транспортную артерию нельзя, существует несколько путей обхода напряженного региона. Однако стоимость доставки сырья по таким альтернативным путям будет выше привычных маршрутов.

- Саудовский East-West (пропускная способность 5–7 млн барр. в день до Yanbu, Красное море)

- ОАЭ Habshan-Fujairah (1,5–1,8 млн барр. в день)

- Иракский Kirkuk-Ceyhan (1,6 млн барр. в день до Турции). Максимальная мощность этих трех трубопроводов составляет около 10 млн барр. в день, что соответствует половине пропускной способности Ормузского пролива

Капский маршрут вокруг Африки – длиннее и значительно дороже.

Северный морской путь (для России), Каспий / Кавказ, перевалка через Оман по суше.

Показать сноски

-

[1] Отправка нефти и нефтепродуктов в «неизвестном направлении»: здесь и далее ситуация, когда конечного получателя невозможно установить

-

[2] МЭА – Международное энергетическое агентство (IEA)

-

[3] УЭИ – Управление по энергетической информации США (EIA)

-

[4] Это усредненный прогноз трех международных аналитических агентств от первого квартала 2026 года

-

[6] На момент подготовки отчета данные за декабрь 2025 года не опубликованы

.jpg)

КОНТАКТЫ

.jpg)

Константин Петров

Партнер Б1

Руководитель направления по оказанию услуг компаниям топливно-энергетического комплекса

Связаться

.jpg)

Екатерина Александрова

Партнер Б1

Руководитель группы по оказанию налоговых услуг компаниям топливно-энергетического комплекса

Связаться

.jpg)

Агабек Бадалов

Партнер Б1

Руководитель направления по оказанию услуг нефтесервисным компаниям

Связаться

.jpg)

Алексей Лаврухин

Директор Б1

Руководитель аналитического центра

Связаться

.jpg)

Никита Овсеев

Директор Б1

Отдел по развитию бизнеса, группа по оказанию услуг компаниям нефтегазовой отрасли

Связаться