Российский банковский рынок традиционно является одним из наиболее конкурентных. Фактически банки борются между собой за одну клиентскую базу, что стимулирует их ко все более активной деятельности, в том числе с использованием инновационных подходов и цифровых технологий.

В этой гонке банкам крайне важно расставить приоритеты и фокусироваться на перспективных продуктах, которые найдут своего потребителя.

Наш опрос показал, какие факторы являются ключевыми для клиентов при выборе банков и банковских продуктов.

КРАТКИЕ ВЫВОДЫ

-

При выборе кредитной организации клиенты обращают больше внимания на надежность и удобство, чем на тарифные условия, причем такое потребительское поведение свойственно как жителям крупных городов, так и с городам населением менее миллиона

-

Одним из ключевых каналов получения информации о банковских продуктах являются рекомендации знакомых

-

Программы лояльности – один из основных факторов выбора банка для соверщения транзакций

-

Опрос показал, что многие клиенты не готовы полностью перейти на онлайн-обслуживание и – отделения банков до сих пор важны для решения сложных вопросов

БАНК ГЛАЗАМИ КЛИЕНТА

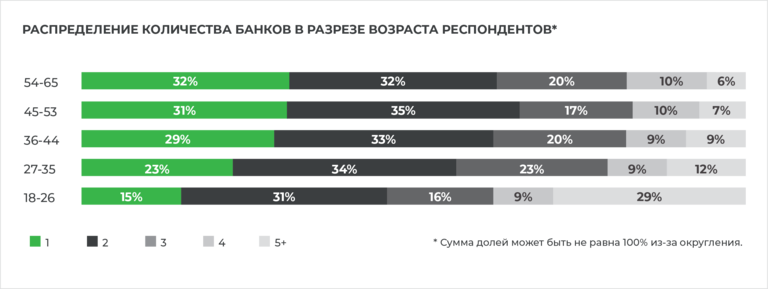

Число клиентов, которые обслуживаются исключительно в одном банке, составляет 28%, при этом данный показатель растет по мере повышения среднего возраста – от 15% в группе 18-26 лет до 32% в сегменте 54-65 лет. Консерватизм людей старшего поколения представляется серьезным вызовом для кредитных организаций, нацеленных на увеличение клиентской базы. Из возможных вариантов решения данного вопроса: индивидуальных подход в обслуживании и продвижении банковских продуктов, а также предоставление простой и доступной информации о преимуществах взаимодействия с конкретным банком.

Еще одна сложность здесь – наличие большой группы клиентов, обслуживающихся только в зарплатном банке. Каждый четвертый зарплатный клиент держит все продукты в своем зарплатном банке, причем в небольших городах доля таких лояльных клиентов достигает 27% в сравнении с 22% в миллионниках. Эта ситуация в большой мере свойственна возрастным клиентам: только 16% молодых клиентов держат все свои продукты в зарплатном проекте, в сегменте 45-53 и 54-65 лет эта доля увеличивается почти вдвое.

Вопрос конкуренции за зарплатных клиентов является одним из наиболее актуальных для банков, наращивающих свою клиентскую базу. Зарплатные клиенты гораздо более привлекательны для кредитных организаций в силу наличия значительного массива данных относительно потребностей клиента и его транзакционного профиля, большей склонности к оформлению дополнительных продуктов в зарплатном банке. Поэтому банкам важно понимать, на какие характеристики и ценностные категории следует делать особый упор в своих коммуникациях для привлечения новых клиентов. Представляем несколько факторов, которые респонденты выделили как наиболее релевантные при использовании услуг.

Для нижнего и среднего сегментов по уровню доходов наиболее частой характеристикой банка стало удобство, а для верхнего – надежность. Данные характеристики вместе с многофункциональностью вошли в топ-3 среди всех групп респондентов. Дополнительно клиенты отметили выгодные условия, инновационность и клиентоориентированность своих банков.

УРОВЕНЬ ПРОНИКНОВЕНИЯ БАНКОВСКИХ ПРОДУКТОВ СРЕДИ КЛИЕНТОВ

Сколько у Вас банковских карт, накопительных счетов или кредитов? Эта информация представляется кредитных организациям очень важной при расчете текущей и целевой юнит-экономики.

Наше исследование показало, что в среднем у одного клиента есть 4,6 банковского продукта. Нетрудно догадаться, что жители миллионников являются более активными пользователями банков – на них приходится почти 5 продуктов, тогда как на клиентов из менее крупных городов – только 4,4 продукта.

А каково их возрастное распределение? Мы обнаружили, что чем моложе клиентский сегмент в среднем, тем большим количеством банковских продуктов он пользуется. Среди молодых людей 18-26 лет на одного человека приходится 6,3 продукта, тогда как в сегменте 54-65 лет клиенты в среднем имеют только 4 продукта.

Теперь обратимся к конкретным банковским продуктам, а точнее – к их распространению у клиентов. Наиболее популярным среди них стала дебетовая карта с уровнем проникновения 83% для городов-миллионников и 78% для остальных населенных пунктов. Именно дебетовая карта продолжает оставаться якорным продуктом для привлечения новых клиентов на обслуживание в банк, обеспечивая до двух третьих нового притока.

После зарплатной карты третье место по популярности занимают сберегательные продукты – накопительные счета и вклады, которые есть у каждого второго жителя крупных городов и у 44% представителей городов с населением менее 1 млн человек.

Инвестиционные продукты имеют проникновение на уровне 17-19%.

Среди кредитных продуктов лидерство удерживают кредитные карты – ими пользуется примерно каждый второй житель страны. Потребительские кредиты есть у каждого четвертого респондента.

Стоит также отметить, что в разразе возрастных групп доля клиентов с кредитными продуктами уменьшается по мере увеличения среднего возраста. Эта тенденция особо ярко проявляется среди залоговых кредитов, то есть ипотеки или автокредитования.

КАК КЛИЕНТЫ ВЫБИРАЮТ БАНКОВСКИЕ ПРОДУКТЫ

Дебетовые карты

Одним из наиболее часто встречающихся банковских продуктов является дебетовая зарплатная карта. Традиционно более двух третей всех клиентов получают зарплатную карту от своего работодателя, однако в городах с населением менее 1 млн эта доля еще выше – 76%, что говорит о большей распространенности индивидуальных зарплатных проектов в миллионниках и готовности работников в крупных городах самостоятельно определять свой зарплатный банк.

Как клиенты узнают о банках? Большая часть владельцев дебетовых карт узнали о продукте благодаря рекомендациям знакомых, на втором месте – реклама в онлайн-каналах (поисковик, социальные сети, блогеры, сайт банка).

Наиболее весомым фактором, влияющим на выбор дебетовой карты того или иного банка, для клиентов являются привлекательные условия по программе лояльности (бонусы, кешбэк, мили и т. д.). К слову, именно по данному фактору конкуренция среди банков особенно высока – кредитные организации соревнуются между собой в количестве категорий кешбэка, начисляемом проценте, гибкости системы вознаграждения.

Также важным фактором выбора является удобство приложения банка. А вот привлекательность тарифов стоить только на четвертом месте в рейтинге. Во многом это обусловлено плавной унификацией основных условий по продукту в большнистве банков.

Кредитные карты

Знакомство с кредитной картой у клиентов банка как правило начинается с предложения сотрудник самого банка – так ответили около трети респондентов. На втором месте расположился канал мобильного приложения, куда поступает предложение с наиболее выгодными условиями от банков. Около 20-26% опрошенныз узнали о кредитной карте из рекламы в интернете, 20-22% – услышали от знакомых.

Ключевым фактором выбора кредитной карты стали условия льготного периода – все чаще клиенты учитывают его длительность и «честность», то есть степень покрытия транзакций грейс-периодом.

Зачем кредитка? Большинство респондентов используют ее в качестве «денег до зарплаты» (43%), на втором месте – совершение крупных покупок. Каждый шестой респондент держит ее «про запас» и не пользуется активно. Банкам следует обращать внимание на данную категорию клиентов и делать им кастомизированные предложения, направленный на увеличение числа транзакций.

Накопительные счета и вклады

Что касается сберегательных продуктов, чаще всего клиенты обращаются за ними после объявлений/витрин или баннеров в мобильном приложении. Стоит отметить, что в большей степени этот канал привлекает клиентов нижнего сегмента по доходам.

Следующим по частоте способом знакомства с пассивными продуктами является информация от сотрудников банка, получаемая в отделениях или при обслуживании в кол-центре. Далее следуют рекомендации знакомых и реклама в онлайн-каналах.

Наиболее важным при выборе сберегательных продуктов клиенты называют выгодные дополнительные условия, дающие клиентам опциональность – возможность частичного снятия, пополнения, капитализации процентов. Удаленное открытие – второй по значимости фактор, на который указали около трети всех респондентов. А вот на значение процентной ставки как первоочередного фактора выбора обращает внимание только 27% клиентов.

Потребительские кредиты

Проведенное нами исследование показало, что предложения банков о выдаче потребительского кредита - как раз то, что толкает большинство людей на использование данного продукта. Более трети опрешенных заинтересовались предложением после получения необходимой информации в приложении, еще от 22 (в небольших городах) до 31% (в городах-миллионниках) услышали о потребительском кредите от сотрудников банка.

Рекомендации знакомых привлекли внимание примерно каждого пятого респондента, а вот реклама по телевидению остается малоэффективна в этом вопросе

При рассмотрении факторов, влияющих на выбор потребительского кредита, следует отметить, что около трети клиентов воспользовались предодобренным предложением от банка. Для 28% клиентов размер процентной ставки стал определяющим фактором при выборе продукта. Для 23% важным стало отутствие серьезной бумажной волокиты для подачи заявки – они отметили важность небольшого пакета документов;, и такой же процент респондентов указали на подходящий срок кредита. Примерно для каждого пятого опрошенного наиболее значимым фактором стала скорость одобрения кредита.

Методология исследования

Общее число опрошенных составило 1500 человек, 52% из них проживают в городах-миллионниках. Банки, представленные в исследовании, в совокупности занимают более 85% всей клиентской базы розничного сегмента.

Структура опрошенных по уровню ежемесячного дохода: около двух третьих приходится на нижний сегмент (от 20 000 до 60 000 рублей), 24% – на средний сегмент (от 60 000 до 100 000 рублей), остальные 9% – представители верхнего сегмента с доходом от 100 000 рублей.

АВТОРЫ

-(1)-(1).jpg)

Михаил Цибулевский

Партнер Б1

Руководитель группы по предоставлению консультационных услуг для организаций финансового сектора

Связаться

.jpg)

Сергей Савельев

Директор Б1

Гуппа по предоставлению консультационных услуг для организаций финансового сектора

Связаться

-(1).jpg)

Василий Проскурин

Менеджер Б1

Гуппа по предоставлению консультационных услуг для организаций финансового сектора

Связаться