Как изменилось поведение российских потребителей в новых условиях? Читайте в новом исследовании Б1, в рамках которого мы опросили более 1000 респондентов.

ОСНОВНЫЕ ВЫВОДЫ

-

Российские потребители вполне успешно адаптировались к новым условиям и смотрят в будущее с определенным оптимизмом.

-

Опасения по поводу недоступности товаров и ограничения возможностей для покупок оправдались не полностью.

-

Покупки онлайн и доставка все более актуальны для потребителей и помогают решать возникающие сложности с доступностью товаров.

-

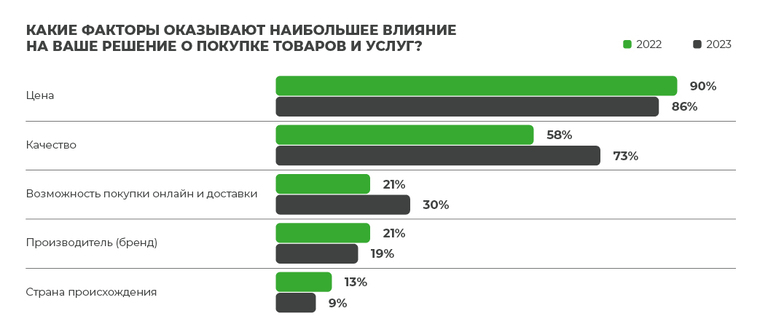

Качество товаров становится все более важным для потребителей, но решающим фактором при принятии решения о покупке остается цена.

-

Россияне подтвердили нежелание переплачивать за известные бренды и проявляют все больший интерес к товарам из России, Юго-Восточной Азии, Турции и Индии.

-

Российские покупатели продолжают выбирать отечественные товары, отметив увеличение ассортимента продукции, произведенной в России.

-

В 2022 году российские потребители переоценили возможную недоступность привычных брендов, и в 2023 году их опасения не оправдались.

-

В нынешнем году при покупке спортивной обуви, бытовой техники и парфюмерии потребители отказались от привычных брендов в большей степени, чем рассчитывали осенью 2022 года.

КЛЮЧЕВЫЕ ТРЕНДЫ И ЦИФРЫ

-

Почти половина респондентов (45%), несмотря на закрытие привычных магазинов, покупают продававшиеся там товары в интернете. При этом 32% опрошенных довольно давно стараются практически все приобретать онлайн.

-

Большинство тех, кто был вынужден искать каналы для обхода ограничений (80%), успешно справились с этой задачей, при этом 66% отметили, что цена товара увеличилась.

-

Те, кто нашел замену недоступным товарам, остались не вполне довольны качеством и потребительскими свойствами, а 53% указали, что качество оказалось ниже, чем у недоступных брендов.

-

Около половины опрошенных (55%) сообщили, что, вместо того чтобы тратить больше, предпочли отказаться от подорожавших товаров.

-

Также за прошедший период россияне стали меньше ориентироваться на товары известных брендов (62% опрошенных осенью 2022 г. и 51% в мае 2023 г.).

-

Значительно уменьшилась доля тех, кто считает, что предложение товаров и услуг может сократиться (51% осенью 2022 г. и 37% в мае 2023 г.).

-

За прошедшие полгода возросло количество тех, кто обращает внимание на качество товара, – с 58 до 72%, и с 21 до 30% выросло число тех, для кого важна возможность покупки онлайн и доставки.

-

Около половины опрошенных (54%) регулярно покупают товары собственных торговых марок розничных сетей, качество и цена продукции их устраивают.

УСПЕШНАЯ АДАПТАЦИЯ К НОВЫМ УСЛОВИЯМ

В момент проведения опроса осенью 2022 года ситуация менялась достаточно быстро. Потребители находились в условиях неопределенности, поэтому, оценивая ситуацию с доступностью товаров, 63% респондентов признали, что возможностей для покупок стало меньше.

Однако в мае 2023 года лишь 23% опрошенных указали, что их любимые магазины закрылись и стало сложнее покупать привычные непродовольственные товары. При этом 45% участников опроса, несмотря на закрытие магазинов, покупают привычные товары онлайн. Треть опрошенных (32%) уже давно стараются практически все приобретать через интернет.

Результаты нашего исследования демонстрируют, что российский потребительский рынок достаточно успешно адаптируется к происходящим изменениям. Судя по всему, уже найдены новые каналы поставок в обход ограничений, локализовано производство, подобраны адекватные замены среди аналогичных товаров.

За прошедшие полгода число тех, кто не заметил изменений в доступности привычных товаров, увеличилось с 44 до 60%. И с 44 до 31% уменьшилась доля потребителей, для которых привычные товары и бренды оказались недоступны.

Большинство тех, кто был вынужден искать каналы для обхода ограничений (80%), успешно справились с этой задачей. Однако это требует дополнительных ресурсов и времени: 66% респондентов отметили, что увеличилась цена товара, а 50% отмечают увеличение сроков доставки.

КАЧЕСТВО СТАНОВИТСЯ ВАЖНЕЕ

Оценивая факторы, оказывающие наибольшее влияние на решение о покупке товаров или услуг, подавляющее большинство респондентов по-прежнему на первое место ставят цену товара. Но за прошедшие полгода количество тех, кто обращает внимание на качество, возросло с 58 до 73%, с 21 до 30% увеличилась доля тех, для кого важна возможность покупки онлайн и доставки, в то же время важность бренда снизилась с 21 до 19%.

За последние полгода среди россиян растет внимание к качеству товаров и услуг. В большинстве групп товаров фактор качества стал более важным. При этом качество и цена бытовой техники, одежды и обуви стали иметь меньшее значение для потребителей. Единственной категорией товаров, где цена оказалась более значимой в мае 2023-го по сравнению с осенью 2022 года, оказались товары для хобби.

Те, кто нашел замену недоступным товарам, остались не вполне довольны качеством и потребительскими свойствами. Так, 53% указали, что качество оказалось ниже, чем у недоступных брендов, и лишь 2% утверждают, что качество выше.

ПОТРЕБИТЕЛИ ВСЕ ЧАЩЕ ПРЕДПОЧИТАЮТ ТОВАРЫ ИЗ РОССИИ

Россияне не готовы платить больше за товары привычных брендов, доступ к которым был ограничен. Еще полгода назад уже 43% опрошенных были не готовы переплачивать за доступ к привычным брендам. По результатам исследования, проведенного в мае 2023 года, 55% опрошенных указали, что, вместо того чтобы тратить больше, отказались от подорожавших товаров.

Доля тех, кто готов переплачивать за товары определенных брендов из-за сложностей с поиском замены, за последние полгода уменьшилась на 6% – с 40 до 34%. Интересно, что в мае 2023 года на 4% выросла дола тех, кто готов переплачивать, не желая менять свои привычки.

Согласно данным, полученным нами в мае 2023 года, потребители стали отдавать еще большее предпочтение товарам, произведенным в России (71% в 2023 г. и 69% в 2022 г.), странах Юго-Восточной Азии (19 и 16% соответственно), Турции, Индии или Иране (23% против 17% в 2022 г.), и стали меньше ориентироваться на товары известных брендов (их доля снизилась с 62 до 51%).

При этом увеличилась доля тех, для кого страна происхождения не имеет значения: с 40% в 2022 году до 42% в мае 2023 года.

Россияне видят серьезное увеличение ассортимента российских товаров. Если осенью 2022 года 45% отметили, что ассортимент российских товаров увеличился, то в мае 2023 года доля тех, кто придерживается такой точки зрения, составила 60%.

ПОЯВЛЯЕТСЯ ОПТИМИЗМ

Можно констатировать, что потребители все лучше адаптируются к текущей ситуации и смотрят в будущее с некоторым оптимизмом. Так, доля тех, кто планирует крупные покупки в ближайшие полгода, выросла с 21% осенью 2022 года до 27% в мае 2023-го, а число тех, кто считает, что предложение товаров и услуг в ближайшее время может уменьшиться, снизилось с 51 до 37%.

Выросло количество респондентов, которые считают, что предложение товаров и услуг будет увеличиваться (с 12 до 17%) и особых изменений не произойдет (с 37 до 46%). В то же время значительно уменьшилась доля тех, кто считает, что предложение товаров и услуг может сократиться (51% осенью 2022 г. и 37% в мае 2023 г.).

В целом за последние полгода произошли значительные изменения в потребительском поведении. Так, выросла доля тех, кто покупает больше товаров онлайн, – с 16% до 23% опрошенных. Кроме того, россияне стали совершать больше спонтанных покупок: доля тех, кто считает, что совершает их меньше, чем раньше, упала с 48 до 46%, что может говорить о небольшом увеличении свободных денежных средств у покупателей.

БРЕНДЫ ОТХОДЯТ НА ВТОРОЙ ПЛАН

Российские потребители пока не заметили серьезного изменения в качестве товаров и услуг, которые ранее продавали и оказывали иностранные компании, ушедшие с нашего рынка и передавшие бизнес российским владельцам. Большинство опрошенных (68%) продолжили пользоваться такими товарами и услугами, 40% считают, что качество не изменилось или улучшилось. При этом 17% отметили, что им не важно, кому принадлежит бизнес.

Проявив готовность отказаться от известных брендов, российские потребители несколько переоценили негативный эффект от недоступности импортных товаров осенью 2022 года. Практически во всех товарных категориях, где они были готовы отказаться от импортных товаров в 2022 году, в мае 2023 года фактически от этих товаров отказалось меньшее число респондентов. Исключение составили бытовая техника (15% отказались фактически против 7% тех, кто был готов отказаться), косметика и парфюмерия (17% против 11%), спортивная обувь (11% против 6%), моторные масла и автокосметика (8% и 5% соответственно).

РАЗВЛЕЧЕНИЯ И ОТДЫХ НАБИРАЮТ ПОПУЛЯРНОСТЬ

На фоне стабилизации экономической ситуации внутри страны мы попытались выяснить, насколько больше внимания российские потребители стали уделять отдыху и проведению досуга.

По результатам нашего опроса, россияне пока не так часто посещают культурно-массовые мероприятия и развлекательные учреждения, лишь 10% стали чаще проводить там свой досуг в 2023 году.

Наиболее популярным способом развлечения вне дома являются кинотеатры (28%) и парки развлечений (23%).

СОБСТВЕННЫЕ ТОРГОВЫЕ МАРКИ – ВПОЛНЕ РАЗУМНЫЙ ВЫБОР

На фоне международных ограничений и ухода некоторых производителей с российского рынка собственные торговые марки розничных сетей стали вполне привлекательным выбором для большинства российских потребителей. Опрос показал, что 54% респондентов покупают такие товары регулярно, качество и цена их устраивают. При этом 25% указали, что, несмотря на покупку таких товаров, они не всегда уверены в их качестве.

При этом представители старшего поколения (возрастная группа 55+) чаще покупают товары собственных торговых марок. Доля тех, кто делает это регулярно, составляет 66%.

ЗАКЛЮЧЕНИЕ

Осторожное покупательское поведение россиян в непростой ситуации 2022 года постепенно изменилось к весне следующего года: россияне уже настраиваются на улучшение экономического положения и не прогнозируют его значительного ухудшения. Новые возможности, появившиеся в России, позволили сохранить потребление привычных товаров.

При этом требования, предъявляемые к качеству товаров, пришедших на замену прежним брендам, остаются достаточно высокими, а онлайн-покупки становятся актуальными для все большего числа потребителей.

Авторы:

- Илья Ананьев, партнер Группы компаний Б1, руководитель направления по оказанию услуг компаниям сектора розничной торговли и потребительских товаров, агробизнеса, медико-биологической отрасли

- Алексей Рыбников, руководитель аналитического центра Группы компаний Б1

- Александр Алексеев, аналитик аналитического центра Группы компаний Б1