Группа компания Б1 провела онлайн-опрос компаний-лидеров российского рынка в сфере ESG, в ходе которого были выявлены изменения, произошедшие в ESG-повестке бизнеса в 2022 году, и определены приоритетные направления в области устойчивого развития в условиях торговых, финансовых и других ограничений.

Опросные анкеты были направлены в адрес более 60 компаний, представляющих восемь ключевых отраслей экономики.

Отраслевая принадлежность

- Финансовый сектор (24%)

- Горнодобывающая и металлургическая промышленность (19%)

- Производство потребительских товаров и розничная торговля (19%)

- Химическая промышленность (10%)

- Промышленное производство (10%)

- Топливно-энергетическая и добывающая отрасли (10%)

- Транспорт (4%)

- Жилищно-коммунальное хозяйство (4%)

Размещение ценных бумаг, экспорт и выручка на международных рынках (по состоянию на конец 2021 года)

- 57% размещали ценные бумаги на европейской/американской бирже

- 29% экспортировали и генерировали выручку на европейском/американском рынке

- 14% работали на внутреннем рынке и/или на рынках АТР и Ближнего Востока

ИЗМЕНЕНИЯ В ESG-СТРАТЕГИИ И ЦЕЛЯХ, СИСТЕМЕ УПРАВЛЕНИЯ ВОПРОСАМИ УСТОЙЧИВОГО РАЗВИТИЯ (УР)

Большая часть (52%) компаний планирует или уже находится в процессе пересмотра ESG-стратегий и целей. 14% из них решили сфокусироваться на национальных приоритетах и переориентироваться на национальное законодательство в области устойчивого развития.

Система корпоративного управления в области устойчивого развития для половины опрошенных компаний остается без изменений.

Некоторые компании уже сократили или рассматривают сокращение бюджета, количество проектов или штата сотрудников в области устойчивого развития и ESG. Кроме того, респонденты отмечают, что внимание руководства к вопросам устойчивого развития снижается, при этом чуть более 1/3 опрошенных компаний – ESG-лидеров работают в соответствии с ранее утвержденными планами и бюджетом.

*при ответе на поставленные вопросы был возможен выбор двух и более вариантов ответа

ИЗМЕНЕНИЯ В ПУБЛИКАЦИИ НЕФИНАНСОВОЙ ОТЧЕТНОСТИ, ВЫБОРЕ ПРИОРИТЕТНЫХ ESG-РЕЙТИНГОВ

Значительная часть компаний планирует продолжать публиковать нефинансовую отчетность в формате отдельного отчета об устойчивом развитии (38%) или в рамках годового отчета (23%). Некоторые компании планируют сократить объем раскрываемой информации (19%).

Самыми распространенными стандартами и инициативами при подготовке отчетности являются: GRI, ЦУР ООН и SASB.

Учитываете ли вы требования или рекомендации бирж при раскрытии информации в области устойчивого развития?*

*при ответе на поставленные вопросы был возможен выбор двух и более вариантов ответа

- 62% компаний учитывают рекомендации Московской биржи

- 48% компаний учитывают рекомендации Лондонской биржи

- 5% компаний учитывают рекомендации бирж ЕС и США

- 19% компаний не учитывают требования бирж

Абсолютное большинство компаний переориентируются на российские или альтернативные международные ESG-рейтинги.

57% компаний планируют изменить набор целевых ESG-рейтингов, переориентировавшись на российские, а лишь малая часть компаний решила не менять выбор целевых ESG-рейтингов. При этом часть компаний (14%) отмечает, что, несмотря на постоянство их выбора, некоторые ESG-рейтинги прекратили сотрудничество с российскими компаниями.

ПРИОРИТЕТНЫЕ НАПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТИ В ОБЛАСТИ УР

По мнению участников исследования, в 2022 году социальные аспекты ESG вышли на первый план. Однако приоритетные направления деятельности компаний в области УР свидетельствует о том, что изменения не столь значительны.

Наиболее важные для компаний направления деятельности:

Социальные аспекты (S)

- Вопросы социальной поддержки работников

- Обучение и развитие работников по профильной деятельности

- Развитие практик в области охраны труда и промышленной безопасности. Разнообразие и инклюзивность

Оценка приоритетности направления: 3.8 / 5

Корпоративное управление (G)

- Подготовка и публикация ESG-отчетности

- Вопросы корпоративной этики (политики и процедуры)

- Разработка/актуализация ESG-стратегии

Оценка приоритетности направления: 3.6 / 5

Экологические аспекты (E)

- Управление отходами

- Энергосбережение и энергоэффективность

- Разработка стратегии декарбонизации и оценка/аудит выбросов парниковых газов областей охвата 1-2. Управление водопотреблением

Оценка приоритетности направления: 3.5/ 5

Представителям бизнеса было предложено оценить по степени значимости направления деятельности в области УР по шкале от 1 до 5, где 5 — наиболее важно. Рассчитана средняя оценка приоритетности отмеченных направлений деятельности.

Направления деятельности, получившие наиболее высокие оценки значимости:

- 3/7 направлений относятся к экологическому аспекту деятельности в области УР. Самым значимым экологическим направлением стало «Управление отходами».

- 3/7 направлений относятся к социальному аспекту. Лидер в данном направлении – «Развитие персонала».

- Лишь 1/7 направлений относится к корпоративному управлению.

СРАВНЕНИЕ ИССЛЕДОВАНИЯ ГРУППЫ КОМПАНИЙ Б1 И АНАЛОГИЧНЫХ ИССЛЕДОВАНИЙ ЗА 2021-2022 ГГ.

- Исследование РСПП[1], посвященное повестке устойчивого развития в 2021 году, среди организаций различных отраслей экономики

- Опрос представителей бизнес-сообщества, проведенный РБК в октябре 2022 года[2]

- Опрос представителей ESG-лидеров крупного российского бизнеса, проведенный Группой компаний Б1

Согласно исследованию РСПП, в 2021 году наиболее приоритетным ESG-аспектом был экологический фактор.

В 2022 году, согласно исследованию компании Б1, а также исследованию РБК, на первый план выходят социальные вопросы: поддержка работников в различных социальных аспектах, развитие их профессиональной квалификации, поддержание разнообразной рабочей среды, учет принципов инклюзивности, а также вопросы охраны труда и промышленной безопасности.

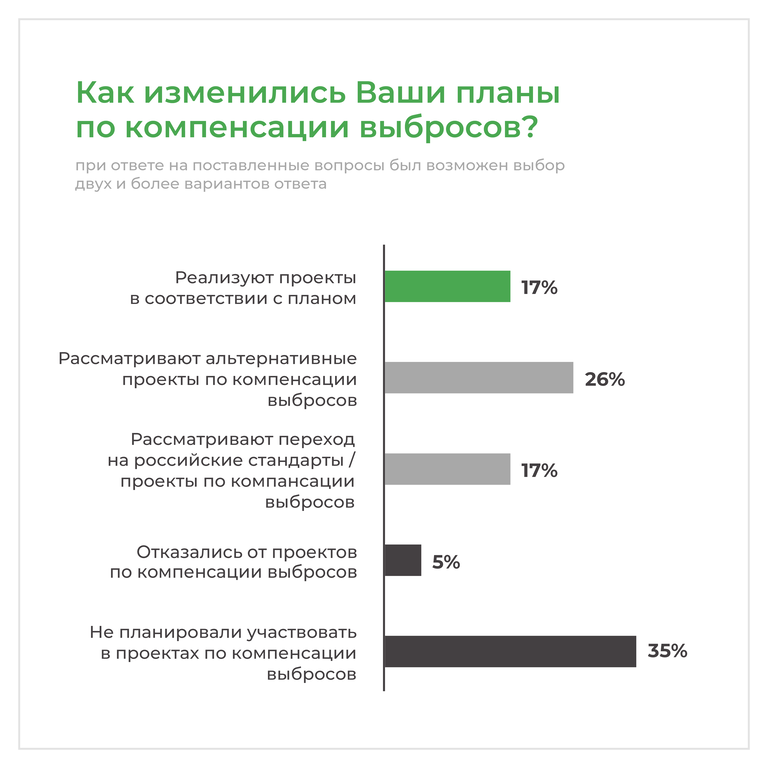

ЗНАЧИМОСТЬ МЕР ПО ДЕКАРБОНИЗАЦИИ И КОМПЕНСАЦИИ ВЫБРОСОВ ПАРНИКОВЫХ ГАЗОВ

Треть компаний продолжает реализовывать проекты по привлечению ответственного финансирования, отмечая увеличивающуюся значимость российского финансирования зеленых и социальных проектов. При этом более трети компаний не привлекали и не планировали привлекать ответственное финансирование независимо от геополитической обстановки.

48% компаний выделили деятельность в области декарбонизации как значимую.

Деятельность компании по минимизации негативного воздействия на окружающую среду и декарбонизация заняли достаточно высокую позицию в оценке приоритетности направлений деятельности в области УР, в среднем получив оценку 3,6.

При этом вопросам оценки косвенных выбросов парниковых газов области охвата 3 и реализации климатических проектов в российской практике все еще уделяется меньшее внимание.

Значительная часть компаний планирует развивать данное направление, рассматривая альтернативные и российские стандарты/проекты по компенсации выбросов.

43% компаний рассматривают альтернативные варианты для реализации проектов по компенсации выбросов парниковых газов.

17% компаний продолжают или планируют реализовывать проекты в соответствии с планом.

ИЗМЕНЕНИЯ В ПРИВЛЕЧЕНИИ ЗЕЛЕНОГО/ОТВЕТСТВЕННОГО ФИНАНСИРОВАНИЯ

52% компаний выделяют зеленые и социальные проекты, при этом:

- 43% компаний планируют использовать / уже используют таксономию зеленых проектов РФ

- 14% планируют использовать таксономию ЕС

- 29% планируют использовать таксономию социальных проектов РФ

АНАЛИЗ КЛЮЧЕВЫХ ВОПРОСОВ В ESG-ПОВЕСТКЕ КРУПНЕЙШИХ КОМПАНИЙ РОССИЙСКОГО РЫНКА ПОКАЗАЛ, ЧТО…

-

Многие компании планируют пересмотреть или уже пересматривают ESG-стратегии и цели в области УР, все больше ориентируясь на российские требования.

-

Больше 50% респондентов отмечают необходимость сокращения бюджета, штата сотрудников или числа проектов по устойчивому развитию.

-

Компании планируют продолжать раскрывать нефинансовые показатели, используя при этом востребованные международные стандарты.

-

Приоритетные направления деятельности и задачи в области устойчивого развития и ESG практически не изменились.

-

Повестка компаний в области декарбонизации не потеряла актуальности, но многие пересматривают планы по компенсации выбросов.

-

Треть компаний продолжает привлекать ответственное финансирование, отмечая увеличивающуюся значимость российского финансирования.