ОСНОВНЫЕ ВЫВОДЫ

-

АДАПТАЦИЯ К НОВЫМ УСЛОВИЯМ ПРОИСХОДИТ УСПЕШНО, ПОТРЕБИТЕЛИ ГОТОВЫ ПОКУПАТЬ РОССИЙСКИЕ ТОВАРЫ.

- Российские потребители успешно адаптируются к изменениям последнего времени.

- Несмотря на то что возможностей для покупок стало меньше, россияне либо не придают особого значения потенциальной недоступности определенных групп товаров, либо находят альтернативные пути для их получения, пусть и с дополнительными затратами.

- Российские покупатели положительно относятся к товарам, произведенным в России, и готовы их выбирать.

-

РОССИЯНЕ ОСТАЮТСЯ ОСТОРОЖНЫМИ, ОТКЛАДЫВАЮТ БОЛЬШИЕ РАСХОДЫ И ОПТИМИЗИРУЮТ ПОВСЕДНЕВНЫЕ ПОКУПКИ.

- Российские потребители действуют с осмотрительностью и не уделяют достаточного внимания планированию семейного бюджета, часто по причине отсутствия финансовых возможностей.

- Россияне отложили большие расходы и не планируют совершать крупные покупки в ближайшие полгода.

- Потребители оптимизируют и рационализируют свои повседневные покупки и стараются совершать меньше спонтанных трат, при этом в основном покупая товары по акциям.

-

МОЛОДЕЖЬ БОЛЬШЕ ОБЕСПОКОЕНА СНИЖЕНИЕМ ДОСТУПНОСТИ ПРИВЫЧНЫХ БРЕНДОВ.

- Аудитория молодежного сегмента менее консервативна и в большей степени заинтересована в экологичности товаров.

- Молодые покупатели сильнее обеспокоены снижением доступности привычных товаров и брендов и готовы за них переплачивать.

-

ПОЛНОЕ ИМПОРТОЗАМЕЩЕНИЕ ВРЯД ЛИ ВОЗМОЖНО.

- Импортозамещение пока не может полностью заменить недоступные импортные товары. Качество товаров отечественного производства не всегда удовлетворяет российских потребителей.

- В некоторых товарных категориях покупатели вообще не готовы отказаться от привычных брендов и поменять свои привычки.

-

ПОТРЕБИТЕЛИ ОКАЗАЛИСЬ ГОТОВЫ К ИЗМЕНЕНИЮ СИТУАЦИИ

- События, произошедшие в конце сентября, не оказали сильного влияния на потребителей и их ожидания и возможности.

- Российские потребители были готовы к ухудшению ситуации с доступностью и качеством товаров. Наиболее важным определяющим фактором при выборе товара для большинства является цена.

- Внимание российских покупателей по-прежнему в основном сконцентрировано на продуктах питания, предметах первой необходимости и повседневной одежде.

КЛЮЧЕВЫЕ РЕЗУЛЬТАТЫ

-

ВОЗМОЖНОСТЕЙ ДЛЯ ПОКУПОК СТАЛО МЕНЬШЕ.

Этим фактом обеспокоены 63% опрошенных. -

ЦЕНА ТОВАРОВ ЯВЛЯЕТСЯ ОПРЕДЕЛЯЮЩЕЙ ДЛЯ БОЛЬШИНСТВА ПОТРЕБИТЕЛЕЙ.

90% участников опроса назвали цену решающим фактором при принятии решения о покупке. Качество товаров и их бренд также остаются важными при совершении покупок. -

ДО ПОЛНОЦЕННОЙ ЗАМЕНЫ ТОВАРОВ И БРЕНДОВ, ПОПАВШИХ ПОД ОГРАНИЧЕНИЯ, ЕЩЕ ДАЛЕКО.

40% не смогли найти замену среди российских товаров, а 33%, несмотря на то что замена найдена, недовольны ценой или качеством. Некоторые категории товаров пока невозможно заместить. -

ПОТРЕБИТЕЛИ НЕ ГОТОВЫ ПЕРЕПЛАЧИВАТЬ ЗА ТОВАРЫ ИЗВЕСТНЫХ БРЕНДОВ.

83% назвали такую возможность неприемлемой или выразили несогласие переплачивать более 10% от первоначальной стоимости товара. -

ПОКУПАТЕЛИ ДОВЕРЯЮТ РОССИЙСКИМ ТОВАРАМ И ИЗВЕСТНЫМ БРЕНДАМ.

В качестве альтернативы россияне предпочитают либо отечественную продукцию – 69%, либо импортные товары известных брендов – 62%. -

У РОССИЙСКОГО ПОТРЕБИТЕЛЯ НЕТ ВОЗМОЖНОСТИ ПЛАНИРОВАТЬ СВОИ ФИНАНСЫ НА ДЛИТЕЛЬНОЕ ВРЕМЯ.

60% опрошенных либо не имеют возможности планировать свой бюджет, либо планируют его на срок не больше 1 месяца. -

В ПРИОРИТЕТЕ РОССИЙСКИХ ПОТРЕБИТЕЛЕЙ — СОХРАНЕНИЕ ЦЕНЫ И КАЧЕСТВА ПОВСЕДНЕВНЫХ ТОВАРОВ.

Продукты питания и повседневная одежда являются наиболее важными для 75 и 58% респондентов соответственно.

Прошедшие три года резко повлияли на положение дел в экономике страны, и российские потребители были вынуждены адаптироваться и менять свои привычки.

Для того чтобы понять, что изменилось в настроениях покупателей, Группа компаний Б1 в августе 2022 года опросила 1164 активных пользователя интернета из России.

Согласно результатам нашего исследования, в привычном укладе жизни большинства российских граждан произошли серьезные изменения и их потребительские ожидания также стали другими. Это подтверждается в том числе данными Росстата за 2-й квартал 2022 года, которые показывают снижение индекса потребительской уверенности на 31%.

Чтобы оценить, как повлияли события конца сентября на настроения потребителей, мы дополнительно опросили в начале октября еще 400 российских пользователей интернета.

СОГЛАСНО ДАННЫМ, ПОЛУЧЕННЫМ НАМИ В РЕЗУЛЬТАТЕ ОПРОСА В ОКТЯБРЕ, НАСТРОЕНИЯ ПОТРЕБИТЕЛЕЙ ИЗМЕНИЛИСЬ НЕЗНАЧИТЕЛЬНО, СРЕДНЕЕ ИЗМЕНЕНИЕ ДОЛЕЙ ОТВЕТИВШИХ В ЦЕЛОМ ОКАЗАЛОСЬ НЕБОЛЬШИМ, НО, ТЕМ НЕ МЕНЕЕ, ПО СРАВНЕНИЮ С АВГУСТОМ, В ОКТЯБРЕ МЫ ВЫЯСНИЛИ, ЧТО:

РОССИЯНЕ УСКОРИЛИ АДАПТАЦИЮ К НОВЫМ РЕАЛИЯМ РЫНКА

-

+5%

ЗА ПРОШЕДШИЙ МЕСЯЦ ПОТРЕБИТЕЛИ ЕЩЕ ЛУЧШЕ АДАПТИРОВАЛИСЬ К ТОВАРНОМУ ПРЕДЛОЖЕНИЮ.

Так, доля тех, кто считает, что появились новые возможности для покупок, увеличилась на 5% и достигла 12%. А среди мужчин практически удвоилась: с 6,7% до 12%. Для них же снижается фактор качества при покупке, доля таких респондентов уменьшилась с 56% до 51%.

-

-5%

СООТВЕТСТВЕННО, СНИЗИЛОСЬ ЧИСЛО РОССИЯН, КОТОРЫЕ ВИДЯТ МЕНЬШЕ ВОЗМОЖНОСТЕЙ ДЛЯ ПОКУПОК.

В августе 63% опрошенных считали, что возможностей стало меньше, в октябре таких стало 58%.

-

+14%

СЛОЖНОСТИ С ДОСТАВКОЙ И УВЕЛИЧЕНИЕ ЦЕНЫ ТОВАРОВ СТАЛИ БОЛЬШЕ БЕСПОКОИТЬ ПОТРЕБИТЕЛЕЙ.

69% в октябре по сравнению с 55% в августе считают, что увеличились цена и сроки доставки товаров.

-

+6%

ПОЯВИЛОСЬ БОЛЬШЕ РОССИЙСКИХ ТОВАРОВ, КОТОРЫЕ МОГУТ СЛУЖИТЬ ЗАМЕНОЙ ИМПОРТНЫХ.

Так считают 34% опрошенных в октябре против 28% в августе.

-

+6%

РОССИЯНЕ ПО-ПРЕЖНЕМУ НЕ ГОТОВЫ СЕЙЧАС ПЛАТИТЬ БОЛЬШЕ ЗА ЭКОЛОГИЧНОСТЬ ТОВАРОВ И СОЦИАЛЬНУЮ ОТВЕТСТВЕННОСТЬ БИЗНЕСА.

Количество тех, кто не готов платить за это дополнительные деньги, увеличилось с 46% до 52%.

-

+3%

ВСЕ БОЛЬШЕ РОССИЯН НЕ ГОТОВЫ ПЛАТИТЬ ЗА ТО, ЧТОБЫ СОХРАНИТЬ ДОСТУП К ПРИВЫЧНЫМ БРЕНДАМ.

Количество тех, для кого абсолютно неприемлемо платить больше за известные бренды, выросло за два месяца с 43% до 46%.

-

-4%

ПРАКТИЧЕСКИ НЕ ИЗМЕНИЛОСЬ ОТНОШЕНИЕ РОССИЯН К КРУПНЫМ ПОКУПКАМ.

При этом стало меньше россиян, кто рассчитывает на покупку автомобиля: их доля снизилась с 17% тех, кто планирует крупные покупки, до 13%. На 6% уменьшилось количество тех, для кого в ближайшее время имеют значение цена и качество автомобилей (с 8% до 2%).

-

+9%

РОССИЯН ТАКЖЕ СТАЛА БОЛЬШЕ ВОЛНОВАТЬ ЦЕНА НА ОДЕЖДУ И ОБУВЬ.

Доля тех, кто указал на важность этого параметра, выросла с 56% до 65%.

-

-5%

ЗА МЕСЯЦ ЗАМЕТНО СНИЗИЛОСЬ ЗНАЧЕНИЕ ДЛЯ ПОТРЕБИТЕЛЕЙ БРЕНДА И СТРАНЫ ПРОИСХОЖДЕНИЯ.

С 62% до 57% уменьшилось число тех, кто отдает предпочтение иностранным брендам, при этом на 5%, с 45% до 50%, выросло число тех, что считает, что ассортимент российских товаров увеличился.

-

-6%

СРЕДИ МОЛОДЕЖИ ДО 34 ЛЕТ ЗНАЧИТЕЛЬНО УМЕНЬШИЛОСЬ КОЛИЧЕСТВО ТЕХ, ДЛЯ КОГО ИМЕЕТ ЗНАЧЕНИЕ БРЕНД.

В августе приоритетом при покупке называли бренд 21%, в октябре доля таких молодых потребителей снизилась до 15%. Также теряет свою важность в решении о выборе товара страна происхождения. В августе о ней упомянули 11%, а в октябре лишь 6%.

-

-7%

МОЛОДЫЕ ЛЮДИ МЛАДШЕ 34 ЛЕТ БЫЛИ СРЕДИ ТЕХ, КТО НАИБОЛЕЕ НЕГАТИВНО ОТРЕАГИРОВАЛ НА НЕДОСТУПНОСТЬ ЛЮБИМЫХ БРЕНДОВ.

За месяц среди них доля тех, кто максимально негативно реагирует на недоступность любимых брендов, снизилась с 23% до 16% и приблизилась к остальным категориям.

ОЖИДАНИЯ И ОПАСЕНИЯ

Отвечая на вопрос исследования оценить возможности для покупок, 63% опрошенных нами респондентов указали на то, что возможностей стало меньше. При этом 30% опрошенных не заметили особых изменений.

В целом российские потребители смогли справиться с ограничением доступа к определенным товарам, а 7% опрошенных даже видят новые возможности для покупок.

Более старшее поколение меньше обеспокоено доступностью привычных товаров. Так, 40% респондентов от 18 до 24 лет ответили, что доступность товаров не изменилась, среди тех, кому от 25 до 54, так ответили уже 52%, а среди представителей возрастной категории 55 и выше — 59%.

При этом, оценивая свои эмоции, связанные с недоступностью тех или иных товаров, 61% опрошенных нами потребителей указали, что испытывают негативные эмоции.

Растущая неопределенность, инфляция и ограничения, связанные с внешними факторами, способствуют росту обеспокоенности потребителей доступностью товаров и услуг. Среди факторов, оказывающих наибольшее влияние на выбор товаров и услуг, 90% указали цену товара и 58% — качество.

Производитель и страна происхождения важны для российских потребителей в меньшей степени. Цена товара больше всего волнует женщин в возрастной категории 55+, среди них ее сочли самым важным фактором 91%.

ПОТРЕБИТЕЛИ В ПОИСКЕ

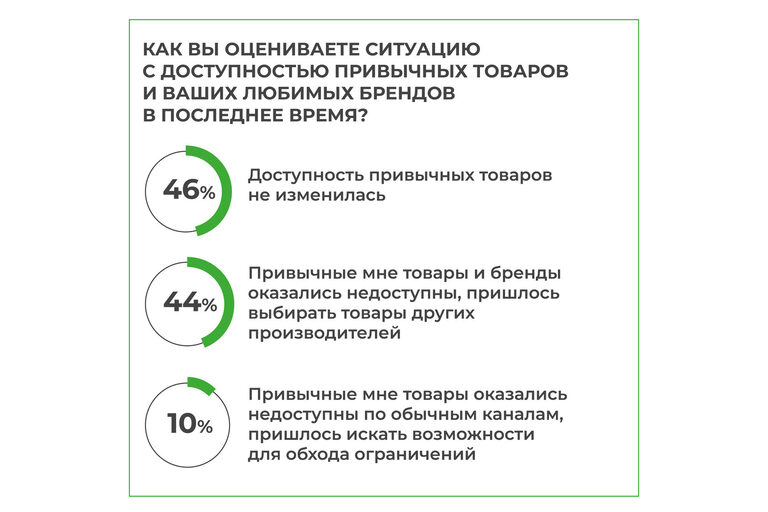

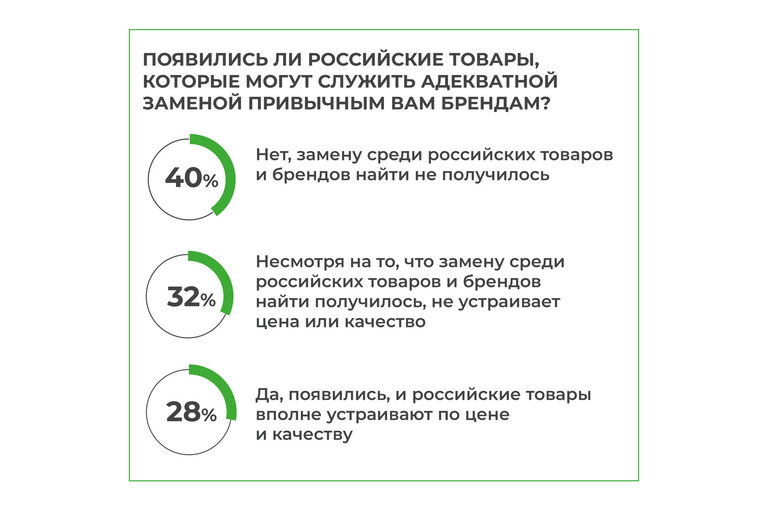

Вопреки усилиям российских производителей и дистрибьюторов, пока всего 28% российских потребителей считают, что отечественные товары могут служить адекватной заменой привычным брендам. 40% опрошенных не смогли найти замену среди российских товаров и брендов.

Чуть более половины потребителей (51%), которые смогли найти возможности для покупки привычных товаров и брендов, отмечают, что выросли и цена, и сроки доставки.

Российские потребители, несмотря на негативное отношение к изменению доступности товаров, в большинстве не готовы переплачивать за товары определенных брендов. 43% сочли такую возможность абсолютно неприемлемой, а еще 40% опрошенных готовы переплачивать за любимые бренды не более 10% от первоначальной стоимости. При этом молодое поколение более зависимо от брендов. Более 62% респондентов в возрасте от 18 до 24 лет готовы платить больше за товары привычных брендов.

40% опрошенных нами потребителей, оценивая свою готовность переплачивать за продукцию определенных брендов, в качестве причины переплаты указали сложность замены определенных товаров, а 33% готовы переплачивать за высокое качество.

На вопрос о выборе товаров по стране-производителю 69% российских потребителей ответили, что отдают предпочтение товарам из России, чуть меньше — 62% респондентов — указали импортные товары как наиболее предпочтительные. Товары из Юго-Восточной Азии и Турции, Индии и Ирана готовы покупать 33% респондентов.

При этом 90% опрошенных считают, что ассортимент российских товаров в последнее время нарастил свое присутствие или не изменился (увеличился — 47%, не изменился — 43%).

Те, для кого бренд — это решающий фактор при покупке, предпочитают российские товары: 59% из них указали, что в последнее время покупают больше товаров, произведенных в России. Среди всех опрошенных эта доля составляет 49%.

НЕ КУПИТЬ, А КОПИТЬ

У российского потребителя нет возможности планировать свои финансы на длительное время. 60% опрошенных либо не имеют возможности планировать свой бюджет, либо планируют его на срок не больше 1 месяца. Оценивая вероятность совершения крупных покупок в ближайшие полгода, 79% участников опроса указали, что большие траты не входят в их планы.

Среди тех, кто готов переплачивать за товары известных брендов, больше и тех, кто планирует крупные покупки в ближайшее время. 35% из этих респондентов готовы совершать крупные покупки в следующие полгода, среди всех опрошенных таких 21%.

Те, кто считает, что появились новые возможности для покупок, планируют крупные покупки чаще, чем основная масса респондентов, — 46 против 21%.

Из тех, кто указал, что планирует значительные покупки, 30% рассматривает в качестве покупки мебель, а 29% — крупную бытовую технику, 19% — недвижимость, 17% — автомобили. При этом люди старшего возраста чаще рассматривают покупку автомобиля, чем более молодые потребители, для которых приоритетной покупкой стала крупная бытовая техника и мебель.

Отвечая на вызовы текущей ситуации, российские покупатели меняют свое потребительское поведение и становятся еще более осмотрительными. 48% опрошенных указали, что совершают меньше спонтанных покупок, столько же — стараются покупать товары по акции, а еще 35% стали тщательнее планировать свои покупки.

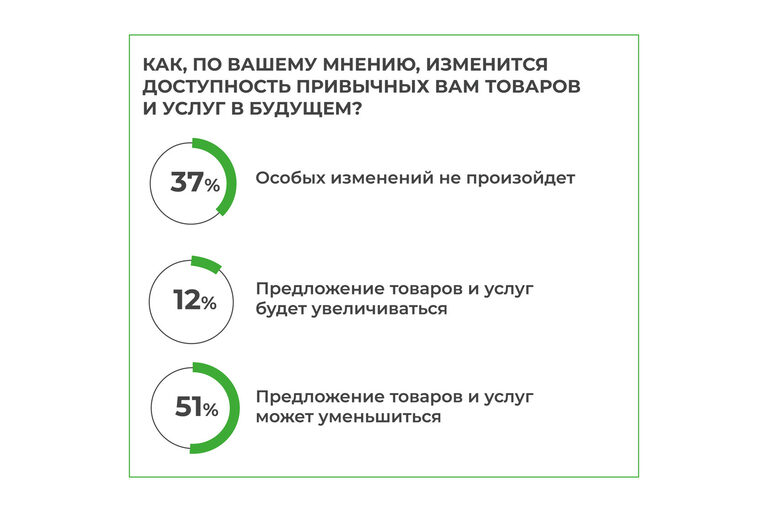

Российские потребители также обеспокоены возможными переменами в будущем. Опыт нескольких кризисов научил россиян быть готовыми скорее к негативному изменению ситуации. Поэтому 51% опрошенных нами респондентов считают, что в будущем предложение товаров может уменьшиться, 37% не ждут никаких изменений, и лишь 12% ожидают увеличения предложения товаров и услуг.

Прекращение импорта некоторых товаров в Россию пока еще не полностью компенсировано альтернативными источниками – такими, как, например, локализация производства, параллельный импорт и переход на товары других производителей.

Интегрированность российской экономики в глобальную финансовую систему за последние 20–25 лет достигла достаточно высокого уровня, а международное разделение труда и глобализация открыли доступ российским потребителям к импортным товарам и сформировали у них определенные привычки.

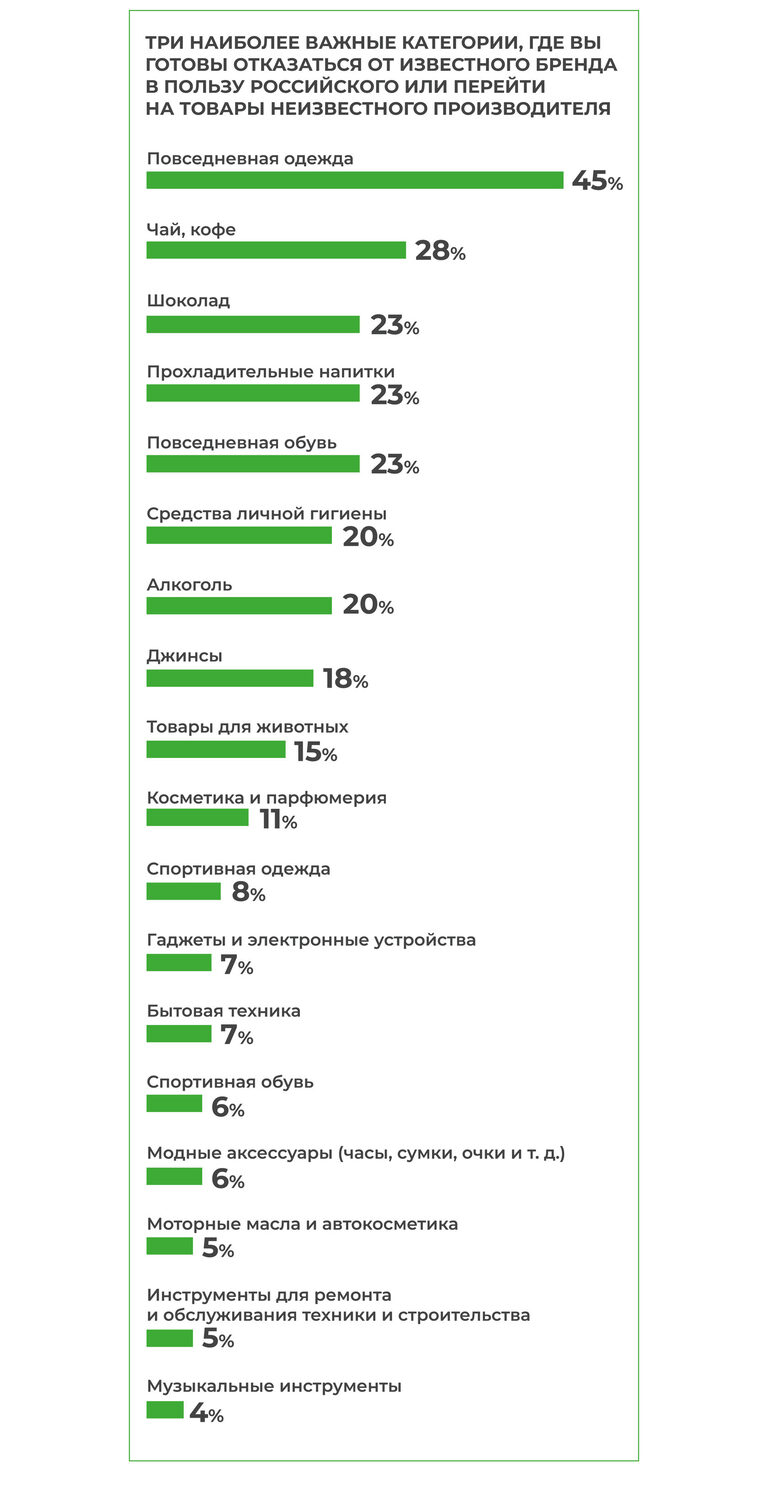

Выбирая категории, где они готовы отказаться от привычных брендов, которые могут стать недоступными, и перейти на товары неизвестного производителя, участники опроса чаще всего указывали повседневную одежду (45%) и чай и кофе (28%). Категории товаров, где наименьшее число респондентов готово отказаться от привычных брендов, включают в себя электронные устройства и гаджеты (7%), бытовую технику (7%), спортивную обувь (6%), модные аксессуары (6%), инструменты для ремонта техники и строительства (5%) и музыкальные инструменты (4%).

Россияне остаются достаточно консервативными в вопросах устойчивого развития и экологии. Лишь 20% опрошенных готовы платить дополнительно за экологичность товаров и услуг.

Согласно данным, полученным в результате нашего исследования, готовность переплачивать за более экологичные товары проявили женщины в возрасте 18–24 лет (28%), а менее всего эти вопросы волнуют мужчин старше 35 лет (10%).

Оценивая качество и цену товаров, которые будут наиболее важны в ближайшее время, большинство опрошенных — 75% — указали на продукты питания и товары первой необходимости, а еще 56% на одежду и обувь. Эти данные, возможно, подтверждают обеспокоенность текущей ситуацией, поскольку потребителей интересуют в основном товары базового потребления.

В ходе исследования нам удалось опросить значительное число респондентовпредпринимателей. В целом, их мнение по текущей ситуации совпадает с большинством ответивших, однако:

ПОТРЕБИТЕЛЬСКИЕ НАСТРОЕНИЯ ПРЕДПРИНИМАТЕЛЕЙ

-

ПРЕДПРИНИМАТЕЛЯМ ТРУДНЕЕ НАХОДИТЬ ЗАМЕНУ ПРИВЫЧНЫМ ТОВАРАМ.

47% указали, что их не устраивает цена или качество российских товаров, против 32% среди всех опрошенных, ответивших на этот вопрос.

-

ПРЕДПРИНИМАТЕЛИ БОЛЕЕ ЛОЯЛЬНЫ К ТОМУ, ГДЕ ПРОИЗВЕДЕН ТОВАР.

Для 50% из них страна происхождения продукции не имеет значения (40% среди всех опрошенных).

-

БИЗНЕСМЕНЫ УДЕЛЯЮТ БОЛЬШЕ ВНИМАНИЯ ПЛАНИРОВАНИЮ БЮДЖЕТА.

61% респондентов-предпринимателей планируют свой бюджет на срок более 1 месяца (40% среди всех опрошенных).

-

ПРЕДПРИНИМАТЕЛИ В БОЛЬШЕЙ СТЕПЕНИ ОТДАЮТ ПРЕДПОЧТЕНИЕ ЭКОЛОГИЧНЫМ ТОВАРАМ.

32% таких респондентов готовы больше платить за экологичность покупаемой продукции (против 20% по всей базе).

Несмотря на обеспокоенность доступностью товаров в ближайшем будущем, российские потребители адаптировались к новым условиям, сумели найти замену значительной части товаров, которые исчезают с российских прилавков, а также готовы покупать российские товары. Лояльность к российским брендам постепенно растет, а сами потребители готовы заменять привычные бренды другими товарами.

Авторы:

- Илья Ананьев, партнер, руководитель направления по оказанию услуг компаниям сектора розничной торговли и потребительских товаров, агробизнеса, медико-биологической отрасли

- Алексей Рыбников, руководитель аналитического центра Группы компаний Б1

- Александр Алексеев, аналитик аналитического центра Группы компаний Б1