Обзор рынка инфраструктуры высоконагруженных информационных систем и программно-аппаратных комплексов для них

Группа компаний Б1 актуализировала исследование рынка высоконагруженных систем и сегмента программно-аппаратных комплексов (ПАК) в России, чтобы понять, как российский бизнес адаптируется к уходу зарубежных вендоров и усилению регулирования. Команда Б1 также изучила, какие подходы применяются для расширения и модернизации ИТ-инфраструктуры высоконагруженных систем (ИВНС).

Крупные компании требуют от инфраструктуры высокой производительности, отказоустойчивости, безопасности и экономической эффективности, поскольку их ИТ-расходы — одни из самых высоких. Согласно анализу, рынок ИВНС, включая сегмент ПАК, является одним из наиболее перспективных и быстрорастущих в российском ИТ-секторе. Значительное влияние на рост потребности в ИВНС оказывает стремление России к технологической независимости и активное внедрение технологий работы с данными, среди которых особое место занимает искусственный интеллект (ИИ).

В рамках исследования было проведено более 40 интервью среди профессионалов отрасли, включая ИТ-руководителей крупнейших компаний России и организаций госсектора.

КЛЮЧЕВЫЕ ВЫВОДЫ

| Ключевые выводы | Описание | Основные драйверы |

|---|---|---|

Рынок ИВНС будет расти быстрее ИТ-расходов B2B Enterprise и B2G [1] в 1,3 раза, сегмент ПАК – в 1,7 раза | 20% – СТГР сегмента ПАК в 2025–2031 годах и 15% – СГТР рынка ИВНС в 2025–2031 годах против 11% СГТР расходов на ИТ | Непрерывная цифровизация экономики (до 2030 года государство выделяет 1 трлн руб. на цифровизацию отраслей), активное внедрение и развитие ИИ (СГТР CAPEX на ИИ-ЦОД – 40% за 2025–2030 годы), а также рост требований к защите КИИ, а именно полный переход КИИ на отечественные решения к 2030 году |

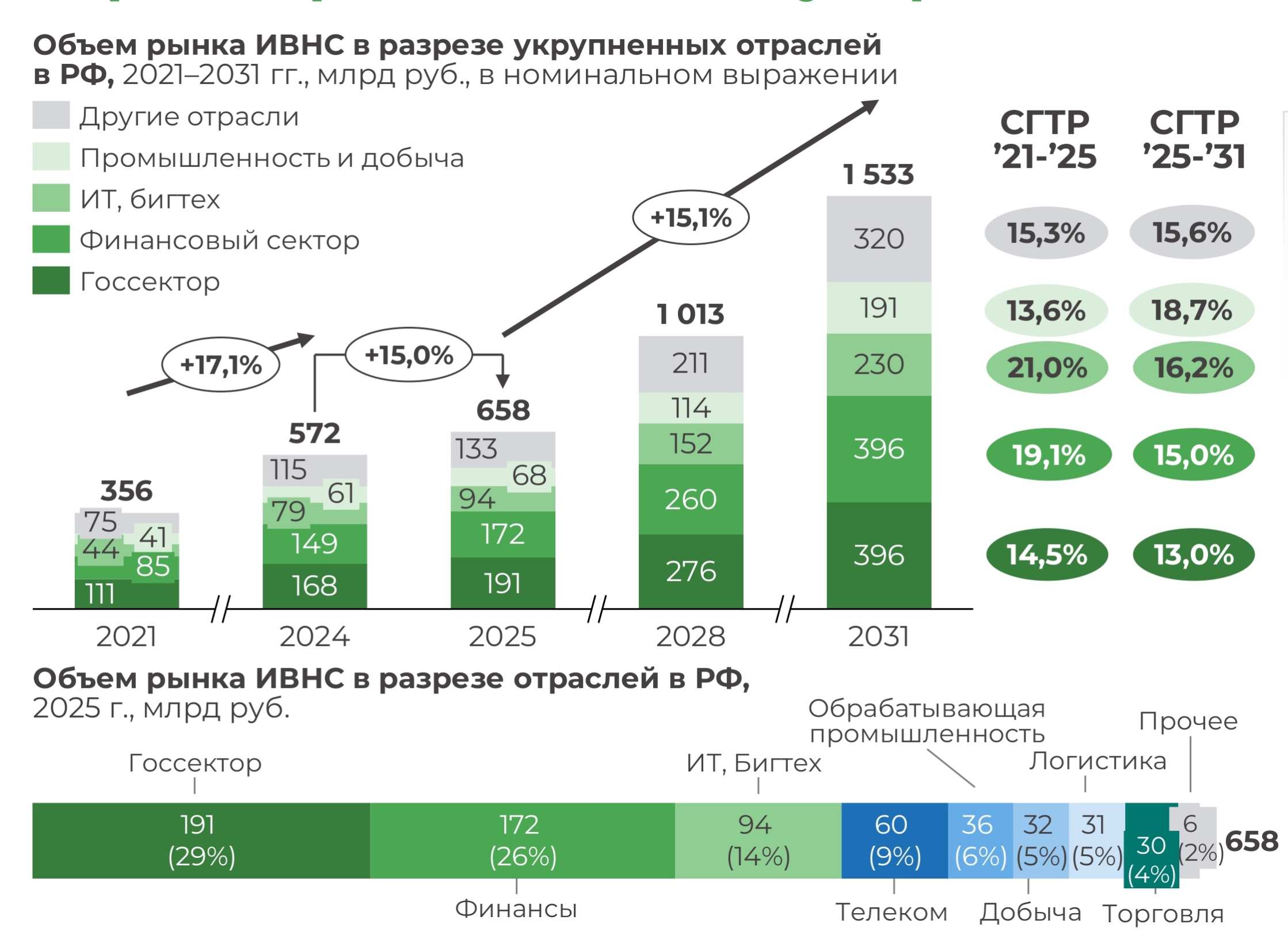

| Рынок ИВНС вырастет в 2 раза до 1,5 трлн руб. к 2031 году ИВНС строится на основе двух подходов: покомпонентный сбор и сегмент ПАК |

>50% спроса на ИВНС в 2025 г. приходится на государственный и финансовый секторы | |

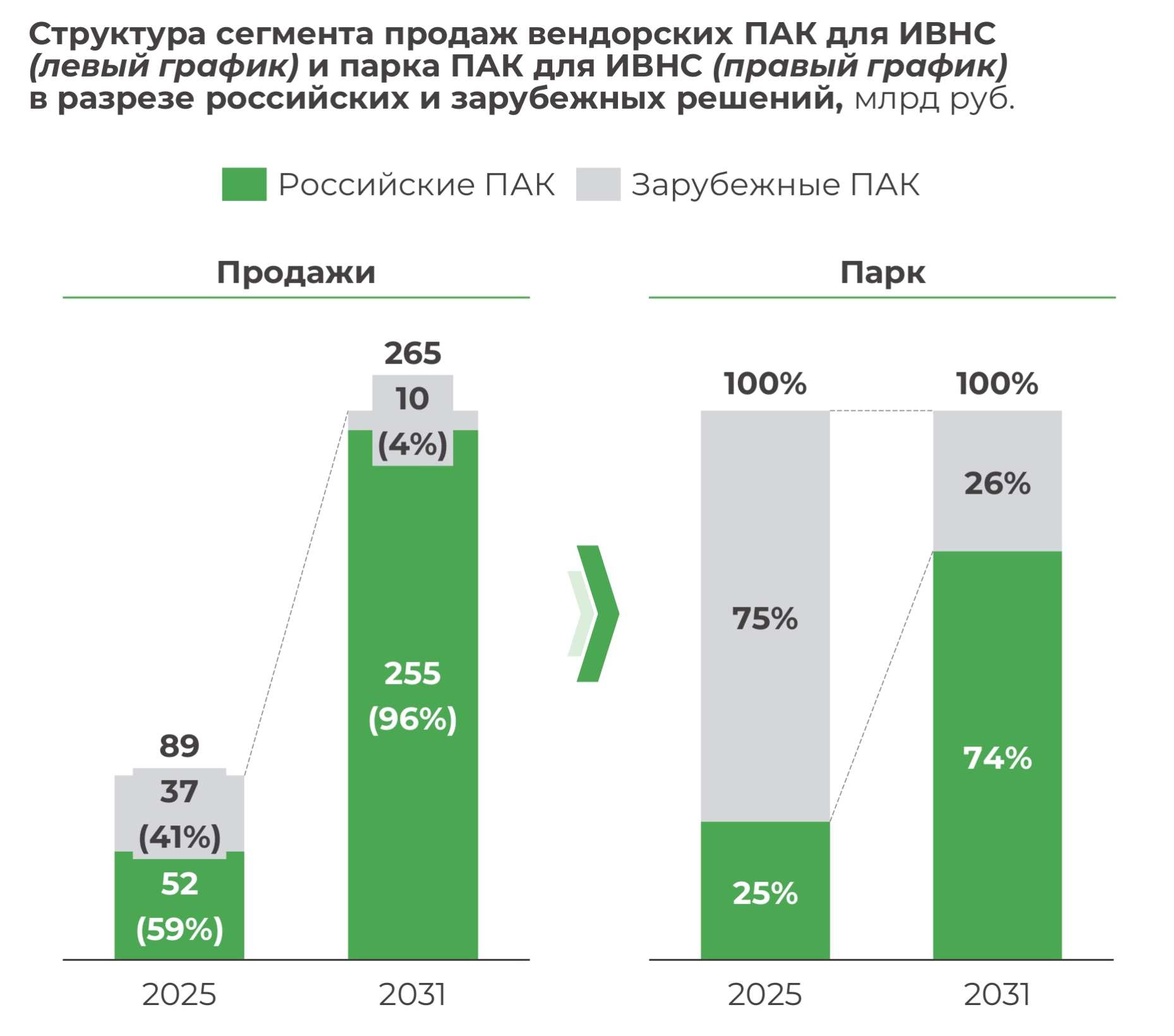

Сегмент российских вендорских ПАК вырастет почти в 5 раз в 2025–2031 годах: 52 → 255 млрд руб. | Доля коммерческих (вендорских) ПАК в структуре рынка ИВНС увеличится с 14% в 2025 году до 17% в 2031-м | Дефицит ИТ-компетенций, ужесточение регуляторных требований к КИИ и экономическая эффективность готовых решений |

Доля российских ПАК в структуре продаж вендорских решений вырастет с 59% в 2025 году до 96% к 2031 году | При этом в парке установленных готовых решений доля российских ПАК будет на уровне лишь ~74% в 2031 году | Более низкий TCO (~7 лет цикл обновления), высокая отказоустойчивость и наличие вендорской поддержки, развитие компетенций отечественных вендоров, а также переход ЗОКИИ на доверенные ПАК |

КРУПНЕЙШИЕ ПОТРЕБИТЕЛИ ИВНС В 2025 ГОДУ СОХРАНЯЮТСЯ: >50% СПРОСА ПРИШЛОСЬ НА ГОСУДАРСТВЕННЫЙ И ФИНАНСОВЫЙ СЕКТОРЫ

Источники: Росстат, Минэкономразвития, результаты интервью с крупными потребителями ИТ-услуг, Минцифры, данные крупнейших игроков рынка, ФГИС КИ, годовой отчет ЦБ, CNews, НИУ ВШЭ, анализ Б1

Ключевые отличия в росте затрат на ИВНС в отраслях экономики РФ

- Разрыв в уровне затрат на ИТ между отраслями напрямую создает дополнительный потенциал для ИВНС: там, где доля затрат на ИТ в выручке низка, но высок вклад отрасли в ВВП (сельское хозяйство, обрабатывающая промышленность), расходы на ИВНС растут заметно быстрее, на 4-5 п.п. опережая темпы в отраслях с уже высокой долей ИТ-затрат

- В менее цифровизированных компаниях ИВНС часто выступает не «оптимизацией», а этапом базового строительства ИТ-ландшафта: они активно наращивают инфраструктуру, и это отражает возможность роста проникновения ИВНС

- Крупнейшие отраслевые игроки, как правило, удерживают инвестиционный курс на ИТ даже в период пересмотра общих бюджетов: крупные ИТ-программы для них – часть долгосрочной стратегии и конкурентного преимущества, поэтому сокращать такие проекты они склонны меньше остальных

РОССИЙСКИЕ ВЕНДОРЫ ЗАЙМУТ 96% СЕГМЕНТА ГОТОВЫХ ПАК К 2031 ГОДУ ЗА СЧЕТ РАЗВИТИЯ ИМПОРТОЗАМЕЩЕНИЯ

Источники: Росстат, Минэкономразвития, результаты интервью с крупными потребителями ИТ-решений, Минцифры, ФГИС КИ, годовой отчет ЦБ, CNews, НИУ ВШЭ, анализ Б1

- Важнейшим трендом сегмента готовых ПАК для ИВНС является продолжающийся процесс импортозамещения с целью укрепления технологического суверенитета страны

- По оценке на 2025 года, доля отечественных решений в продажах сегмента ПАК составила 59%. На рост доли продаж российских решений положительно влияют:

- Различные виды государственной поддержки

- Повышение доверия к отечественному производителю

- Развитие продуктовых линеек, а также знаний и опыта российских компаний

- Наличие гарантии и технической поддержки от российских вендоров

- С учетом прогнозируемого роста продаж российских ПАК их доля в парке установленных решений также увеличится до ~74% к 2031 году

Показать сноски

-

[1] В сегмент B2B Enterprise включены компании с выручкой >15 млрд руб. в 2023 году (затраты на ИТ-сегмент определены с учетом расходов на персонал); расходы на ИТ в сегменте B2G рассчитаны без учета расходов на персонал, принимая во внимание специфику формирования соответствующей официальной статистики. Прогнозный темп роста определен с учетом инфляции на основе консенсус-прогноза Б1

-

[2] Совокупная стоимость владения

ПОЛНАЯ ВЕРСИЯ ИССЛЕДОВАНИЯ

КОНТАКТЫ

Андрей Томышев

Партнер Б1

Руководитель группы стратегического консалтинга. Руководитель направления по оказанию консультационных услуг предприятиям промышленного производства, автомобильной отрасли и транспорта

Связаться

Антон Устименко

Партнер Б1

Руководитель направления по оказанию услуг компаниям сектора технологий, медиа и телекоммуникаций (TMT)

Руководитель группы по оказанию услуг по подготовке к IPO

Эксперт в области оказания аудиторских и консультационных услуг клиентам сектора TMT

Связаться