-(1).jpg)

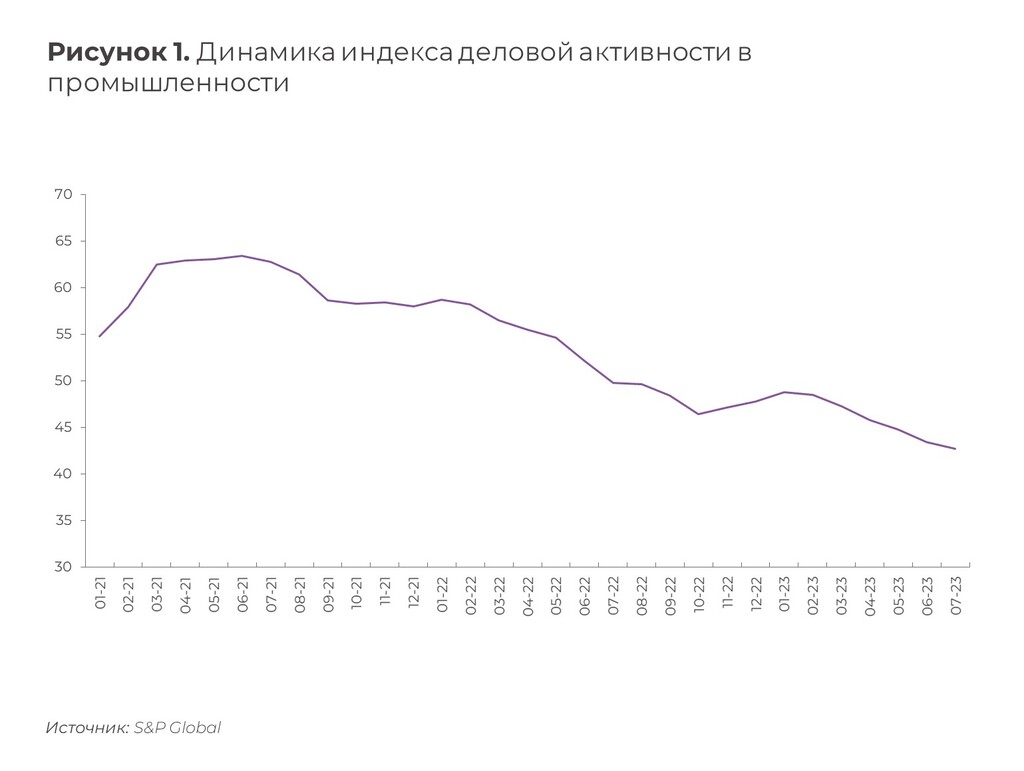

Индекс деловой активности в производственном секторе еврозоны падает уже шестой месяц подряд: в июле он достиг минимального значения за 38 месяцев – 42,7 п.п. (см. рис. 1)[1]. На ситуацию в обрабатывающей промышленности влияет ускорение темпов снижения объемов производства и количества новых заказов, и сталелитейная отрасль не является исключением.

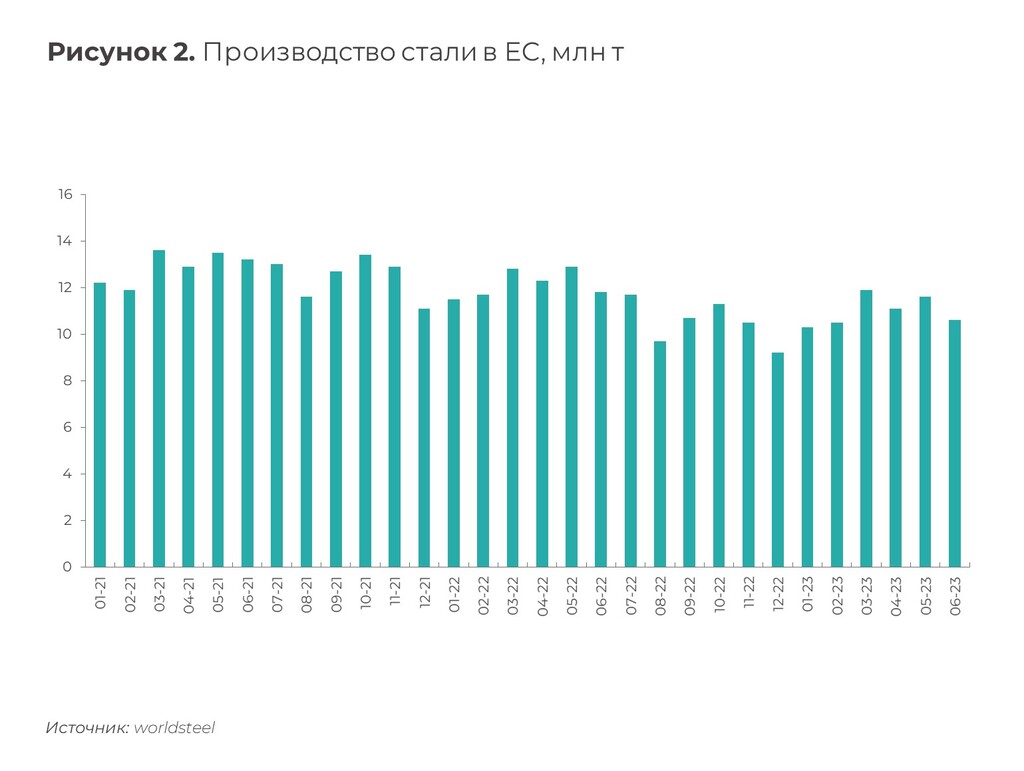

Согласно данным Всемирной ассоциации производителей стали, по сравнению с прошлым годом выпуск стали в ЕС в июне сократился на 11,1% до 10,6 млн т (см. рис. 2), а за первое полугодие – на 10,9% до 66,3 млн т. Производство падает, поскольку новых заказов становится все меньше. По данным Eurofer, видимое потребление стали в Евросоюзе в первом квартале снизилось на 11,7% г-к-г. И вполне вероятно, что по итогам года оно потеряет 3% – спад в четвертый раз за пять последних лет. На фоне такой негативной динамики сталелитейные предприятия останавливаются на более длительное техническое обслуживание, что также отражается на предложении.

Крайне сдержанно оценивают перспективы европейского рынка стали и сами металлургические компании. Так, ArcelorMittal прогнозирует изменение ее видимого потребления в 2023 году на уровне от -0,5% до +1,5% г-к-г (ранее ожидалось от +0,5% до +2,5%). А шведская SSAB считает, что третий квартал будет даже хуже второго.

Не лучшим образом влияет на спрос ситуация в строительной отрасли, доля которой в потреблении стали составляет около 35% (см. рис. 3) и где по итогам года ожидается спад на 0,5%. Европейская федерация строительной промышленности прогнозирует сокращение инвестиций в сектор в 2023 году на 2,5%[2].

К числу неблагоприятных факторов можно отнести также высокую стоимость электроэнергии, действующие квоты на диоксид углерода и возросшие затраты на логистику. Чтобы прервать черную полосу в европейской сталелитейной отрасли, необходимо минимизировать влияние этих факторов, а также стимулировать скорейшее восстановление секторов, являющихся ее ключевыми потребителями.

Показать ссылки

МАТЕРИАЛЫ ПО ТЕМЕ

Ежеквартальный обзор рынка нефти и газа россии и стран СНГ, октябрь 2022 г.

Представляем вам новый выпуск ежеквартального обзора рынка нефти и газа России и стран СНГ за октябрь 2022 года.

ГМК-дайджест

Аналитические обзоры Московского энергетического центра Б1 по ключевым событиям ГМК.

Энергодайджест

Аналитические обзоры Московского энергетического центра Б1 по ключевым событиям ТЭК и ГМК.