.jpg)

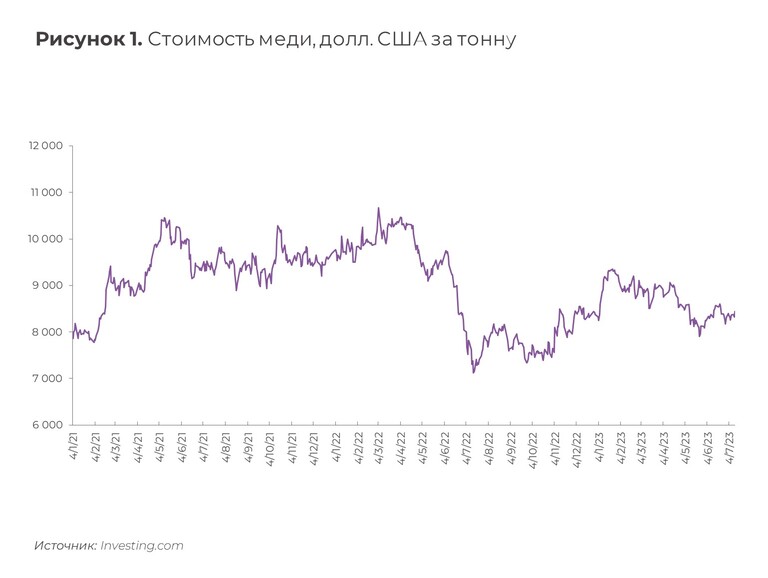

Мировое производство рафинированной меди с января по апрель текущего года выросло на 8% г-к-г, достигнув почти 9 млн т, а потребление – всего на 3% до 8,6 млн т. В итоге на рынке сформировался профицит в размере 384 тыс. т (против дефицита в 43 тыс. т в январе-апреле прошлого года)[1] и стоимость меди начала снижаться (см. рис. 1). Насколько устойчива эта тенденция и что будет с котировками в долгосрочной перспективе?

Текущий рост предложения обусловлен началом добычи в рамках целого ряда новых проектов: Quellaveco в Перу, Kamoa Kakula в Демократической Республике Конго (ДРК), Oyu Tolgoi в Монголии и Quebrada Blanca в Чили. Освоение этих месторождений позволило увеличить производство и с лихвой удовлетворить запросы рынка, однако из-за опережающих темпов роста спроса профицит может вскоре смениться дефицитом.

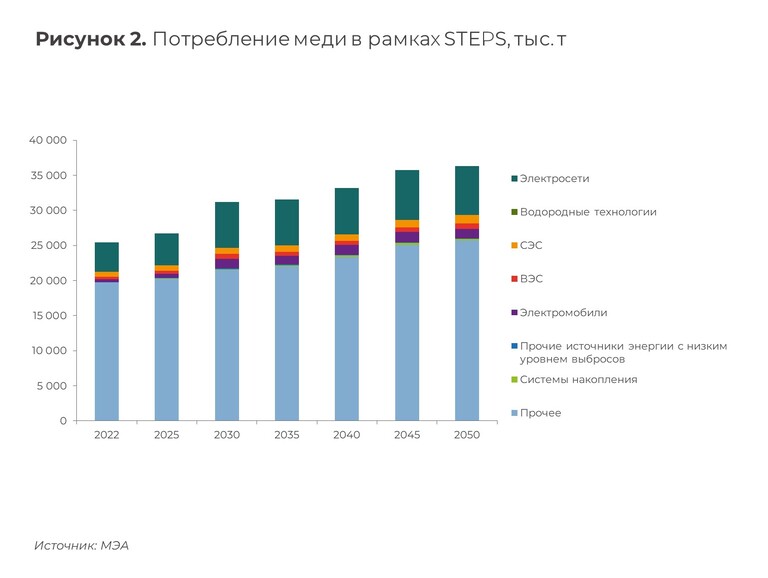

Важным фактором такого роста станет потребление меди в энергетическом секторе. Международное энергетическое агентство считает, что уже к 2030 году ее использование в электросетях при сохранении действующих норм (сценарий STEPS) может прибавить 55,7%[2] относительно уровня 2022 года (см. рис. 2), а в целом спрос на медь к 2030 году составит 31 млн т против нынешних 25 млн т из-за увеличения закупок со стороны сектора ВИЭ. При этом, по оценкам McKinsey, этот показатель может достичь 36,6 млн т[3] к 2031 году. И если 30,1 млн т еще можно будет обеспечить в рамках текущих сценариев добычи и вторичной переработки, то где взять еще 6,5 млн т, пока непонятно.

На данный момент рост предложения сдерживается целым рядом факторов. Например, чилийская национальная медная корпорация Codelco столкнулась с последствиями проливных дождей, из-за чего июньское производство может упасть на 7 тыс. т[4], что скажется на общем объеме по итогам года. Не стоит забывать и о снижении качества добываемой руды, что значительно усложняет производственные процессы. В Перу, несмотря на увеличение производства меди (в мае оно составило 35% г-к-г[5]), горно-металлургические компании жалуются на бюрократические барьеры, замедляющие и без того пострадавшую из-за протестных акций работу над новыми проектами по добыче сырья[6]. И, в частности, по этой причине уже в ближайшие несколько лет Перу может лишиться статуса второго крупнейшего производителя меди, уступив его ДРК[7]. А в некоторых странах, таких как США, государственные структуры и вовсе не видят рисков, связанных с проблемами с поставками, и отказываются включать медь в список критически важных полезных ископаемых[8].

Все эти факторы подогревают ситуацию на рынке, и если сейчас на нем наблюдается затишье, то уже совсем скоро может грянуть буря, которая затронет и другие отрасли. Сама же медь, по некоторым прогнозам, может взлететь в цене в 10 раз[9]. Чтобы избежать серьезных потрясений, необходимо значительно нарастить инвестиции в ее добычу и реализовать все запланированные проекты.

Показать ссылки

МАТЕРИАЛЫ ПО ТЕМЕ

Ежеквартальный обзор рынка нефти и газа россии и стран СНГ, октябрь 2022 г.

Представляем вам новый выпуск ежеквартального обзора рынка нефти и газа России и стран СНГ за октябрь 2022 года.

ГМК-дайджест

Аналитические обзоры Московского энергетического центра Б1 по ключевым событиям ГМК.

Энергодайджест

Аналитические обзоры Московского энергетического центра Б1 по ключевым событиям ТЭК и ГМК.