-(1).jpg)

Среднее количество стадий на скважину в РФ в 6,5 раз ниже, чем в США. Причина – в Северной Америке более сложная модель разработки сланцевых залежей, что требует значительной мощности флотов ГРП

Развитие рынка технологического оборудования для флотов ГРП в Северной Америке обусловлено существенным объемом скважин – кандидатов для ГРП и многопортовым заканчиванием с уплотненной сеткой скважин на кустовых площадках.

- Количество добывающих скважин в США больше в 4,8 раза

- Количество пробуренных скважин в 2024 году в США больше в 2,2 раза

- Среднее количество скважин на кустовой площадке в США больше в 1,6 раза

- Среднее количество стадий на 1 скважину в США больше в 6,5 раза

У российского рынка ГРП есть потенциал повышения производительности флотов ГРП за счет отраслевых практик

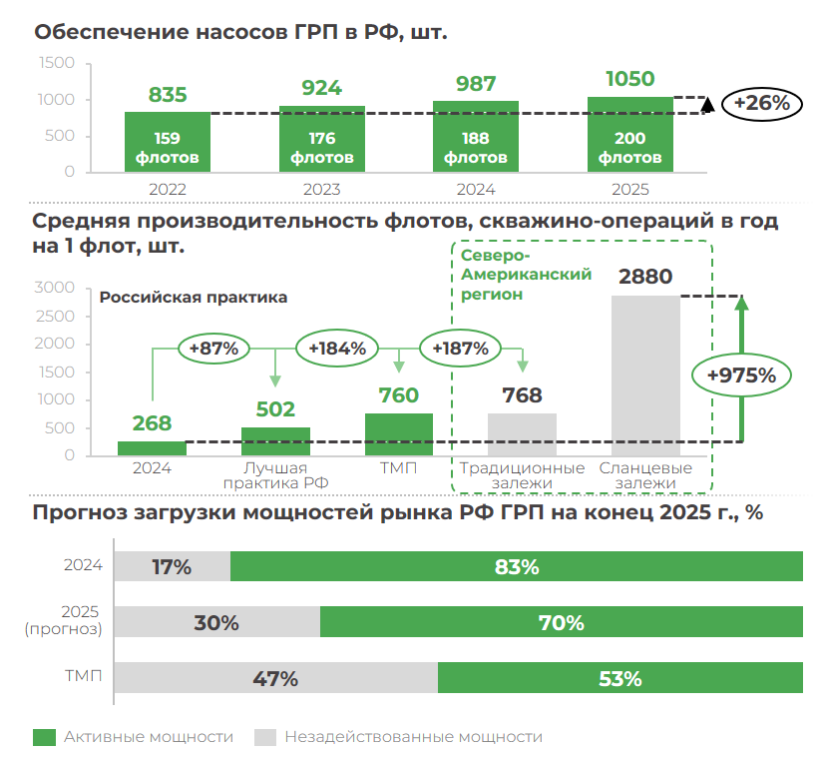

- За период 2022–2025 годов прирост парка флотов составит 26%

- С 2022 по 2025 год объем парка флотов ГРП вырастет с 159 до 200 флотов – на 26%

- Конфигурация флотов осталась прежней: 5 насосов на флот (4 активных и 1 резервный)

- У российского рынка ГРП есть значительный потенциал для дозагрузки флотов

- Потенциал дозагрузки флотов на традиционных залежах в РФ составляет 184%

- Потенциал дозагрузки флотов согласно лучшей достигнутой практике в РФ – 102%

- На традиционных залежах потенциал дозагрузки флотов – 187% в сравнении с Северо-Американским регионом

- На сланцевых залежах потенциал дозагрузки флотов составляет 975% в сравнении с Северо-Американским регионом

- Существует возможность переукомлектования незадействованных флотов в высокорасходные – при внедрении практик операционной эффективности

- До 30% составит объем незадействованных флотов на конец 2025 года с учетом прогноза по снижению объема операций геолого-технических мероприятий по виду ГРП в РФ

- До 47% составит свободный объем флотов ГРП при увеличении производительности флота до показателей ТМП[2] по средней производительности флотов: 760 скважино-операций в год на 1 флот

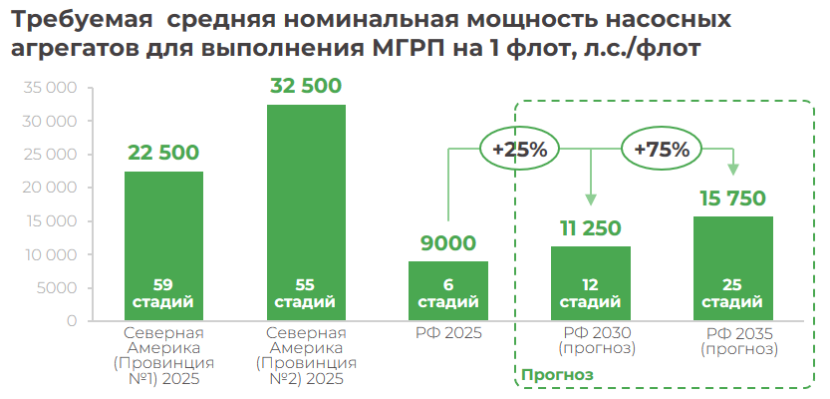

На горизонте до 2035 года в РФ ожидается потребность в увеличении мощности флотов ГРП для осуществления высокорасходной закачки по трудноизвлекаемым запасам нефти

- РФ существенно отстает от зарубежных практик по сложности заканчивания скважин – количеству стадий на скважину

- Среднее количество стадий на 1 скважину в России в 9,5 раза меньше, чем в Северной Америке (6,2 стадий на скважину против 55–59 в Северной Америке)

- Увеличение доли ТРИЗ[3] и рост длины горизонтальных участков приведут к росту среднего количества стадий на скважину и средней скорости закачки в 2030–2035 годах

- К 2035 году в РФ ожидается рост до 12–25 стадий на скважину при разработке ТРИЗ

- На российском рынке 97% операций проводятся по стандартным технологиям с базовой скоростью закачки, тогда как в Северной Америке 85% операций ориентированы на высокоинтенсивные методы

- В Северной Америке доминируют высокоинтенсивные технологии (МГРП[4])

на сланцевых залежах (около 85%), обеспечивающие высокую скорость закачки и эффективность - В РФ 3% от общего рынка ГРП приходится на высокорасходные закачки

- Средний расход жидкости в Северной Америке выше более чем на 30%, что говорит о преобладании более агрессивного разрыва трещин коллекторов

- В Северной Америке доминируют высокоинтенсивные технологии (МГРП[4])

- На горизонте до 2035 года в РФ ожидается потребность в увеличении мощности флотов ГРП для осуществления высокорасходной закачки по ТРИЗ

- Рост сложности разработки и доли ТРИЗ при разработке месторождений потребует большей мощности насосного парка и усложнения закачек ГРП – уже на горизонте к 2030 году до 14% от общего количества операций

При увеличении сложности разрабатываемых запасов и подходов к интенсификации притока потребуется увеличение мощности парка насосных агрегатов ГРП на 25% к 2030 году

Переход на ТРИЗ потребует значительного увеличения технологических возможностей флотов ГРП в России

- К 2030 году необходимо увеличить среднюю номинальную мощность насосных агрегатов для выполнения МГРП на 25% (с 9000 до 11 250) с учетом увеличения количества стадий на скважину до 12 скважино-операций

- К 2035 году необходимо увеличить среднюю номинальную мощность насосных агрегатов для выполнения МГРП на 75% (с 9000 до 15 750) с учетом увеличения количества стадий на скважину до 25 скважино-операций

ПЕРЕХОД К НАРАЩИВАНИЮ МОЩНОСТИ ПАРКА ФЛОТОВ ГРП

- А: ПЕРЕУКОМПЛЕКТОВАНИЕ ТЕКУЩЕГО ПАРКА 2 К 1 В ВЫСОКОРАСХОДНЫЙ ФЛОТ

- A1. Повышение производительности текущего парка флотов за счет практик повышения операционной эффективности

- A2. Переукомплектация флотов путем объединения двух стандартных флотов

в один высокорасходный

- B: ДИЗЕЛЬНЫЕ ВЫСОКОРАСХОДНЫЕ ФЛОТЫ

- C: ГИБРИДНЫЕ ФЛОТЫ: ДИЗЕЛЬ + ГАЗ

- D: ЭЛЕКТРИЧЕСКИЕ ФЛОТЫ

- D1. Электрический – турбинный

- D2. Электрический – газопоршневой

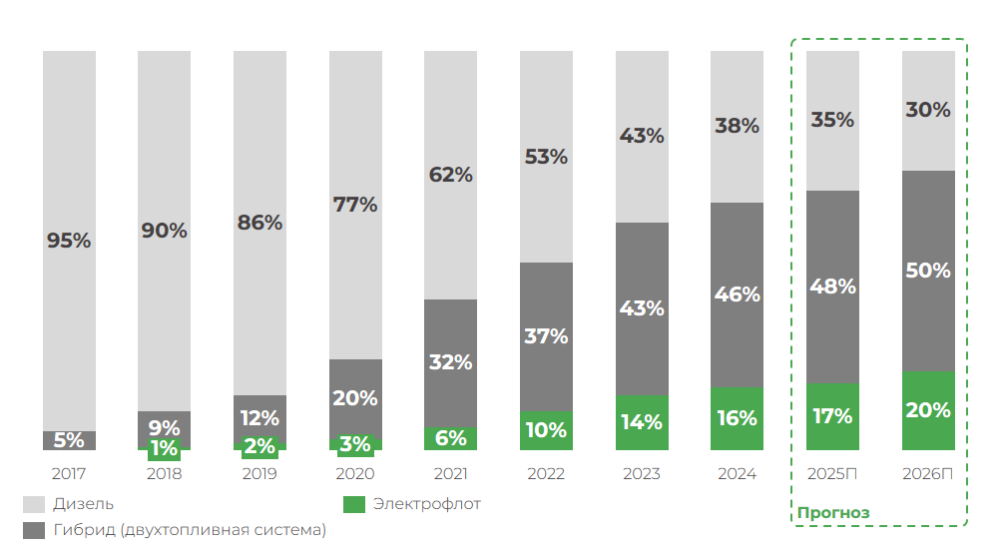

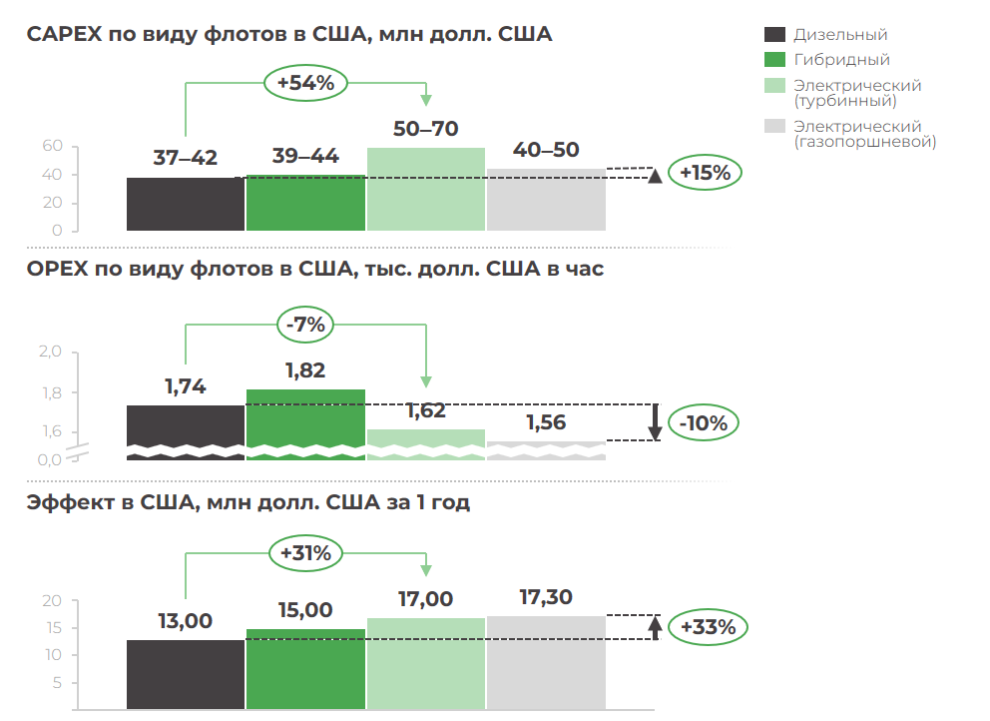

Благодаря оптимизации совокупной стоимости владения флотами ГРП и повышению энергоэффективности на рынке Северной Америки происходит переход на гибридные и электрические флоты с долей более 70% от общего парка

Ввиду сформированных стратегических целей по устойчивому развитию мировых ВИНК[5] производится электрификация флотов с целью повышения энергоэффективности и снижения выбросов СО2.

- С 2018 года рынок ГРП Северной Америки активно трансформируется в связи с переходом от дизельных флотов к гибридным и электрическим решениям

- За последние 7 лет наблюдается рост гибридных (двухтопливных) систем в 10 раз

- Несмотря на рост доли электрофлотов до 20%, превалирует доля гибридных флотов (50%) ввиду эффективности использования попутного газа

- На конец 2026 года 20% рынка ГРП будут оснащены электрическими флотами

Зарубежный рынок ГРП активно развивает гибридные и электрические флоты в отличие от российского рынка, который работает на Tier 2 (дизель)

Tier 2 Дизель | Tier 2 Гибридный (двухтопливный | Tier 4 Дизель | Tier 4 Гибрид (двух-топливный) DGB[6] | Электрический флот (газотурбинный / газопоршневой) | |

| КПД, % | ~ 36% | ~ 36% | ~ 36% | ~ 36% | 41–43% (выше на 5–7%) |

| ЭФФЕКТИВНОСТЬ ПО ОТНОШЕНИЮ К ДИЗЕЛЮ | 0% | На 45% выше | 0% | На 65% выше | На 10–100% выше |

| ЗАТРАТЫ НА ТОПЛИВО | На 5% ниже | На 25–35% выше | Базовый уровень | На 30–50% ниже | Ниже на 80% |

| СО2 | На 5% ниже | На 38% выше | Базовый уровень | На 5% ниже | На 20–30% ниже |

| ВЫВОД | Низкая стоимость | Экономия топлива | Базовый уровень |

|

|

- Более 95% российского флота – это Tier 2 (Дизель) по классу топливной эффективности

- При сравнении вариантов Tier 4 (Дизель) и электрического флота вывод следующий:

- КПД у электрофлота выше на 5–7%, чем у дизельного флота

- У электрического флота затраты ниже на 80%

- Эффективность по отношению к дизелю выше на 10–100%

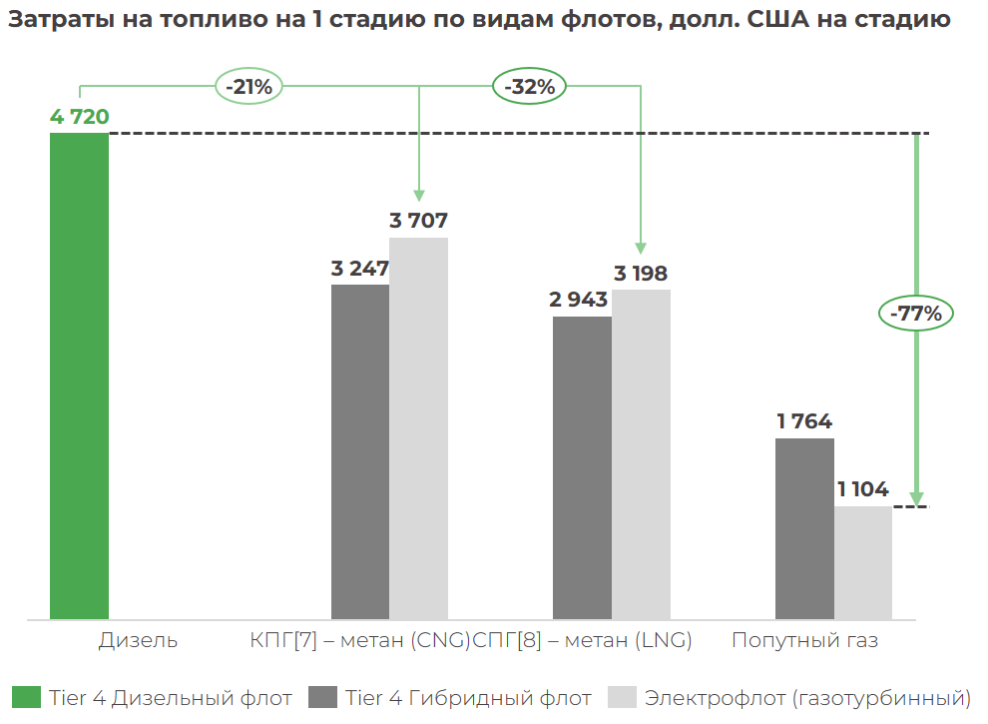

Относительно стоимости топлива самое эффективное – это использование попутного газа при проведении высокорасходных закачек, что напрямую отражается на стоимости одной стадии ГРП для добывающих компаний

ПОЛЕВЫЕ ИСПЫТАНИЯ РАЗЛИЧНЫХ ИСТОЧНИКОВ ТОПЛИВА

- После проведения испытаний флотов на различных режимах загрузки сделаны следующие выводы:

- Средняя стоимость топлива на стадию в случае использования электрофлотов на попутном газе ниже на 77%, чем при дизельном флоте Tier 4

- При работе на компрессионном газе – метане затраты ниже на 21%, а на сжиженном газе – на 32% соответственно

- Использование разных источников топлива обусловлено готовностью инфраструктуры на кустовых площадках и логистикой топливо-заправки и подключения к сепарирующим установкам

Несмотря на значимые инвестиции в электрические флоты, для получения экономического эффекта необходимы скважины – кандидаты на 12 и более портов МГРП и кустовые площадки с минимальным количеством скважин 8–10

ТРЕБУЕМАЯ ЗАГРУЗКА ЭЛЕКТРИЧЕСКОГО ФЛОТА

- 12 – Минимальное количество портов МГРП

- 8–10 – Минимальное количество скважин – кандидатов на кустовой площадке

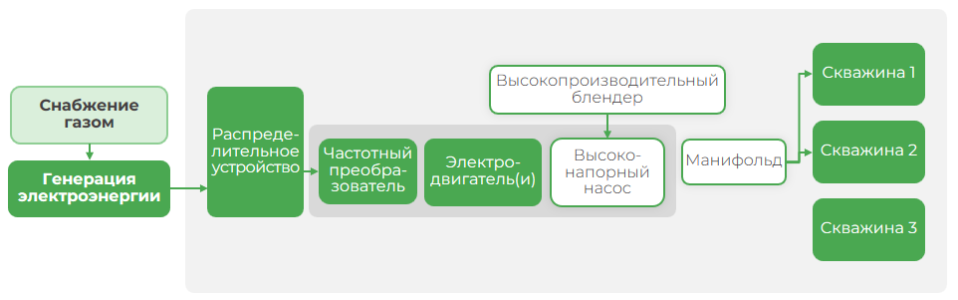

Состав парка оборудования электрического флота позволяет одновременно работать на двух и более скважинах

| ТИП КОМПЛЕКСА | СХЕМА ПОДКЛЮЧЕНИЯ | КОММЕНТАРИИ | |

1 | ТРАДИЦИОННЫЙ ДИЗЕЛЬНЫЙ КОМПЛЕКС |  |

|

2 | ГИБРИДНЫЙ КОМПЛЕКС |  |

|

3 | ЭЛЕКТРИЧЕСКИЙ КОМПЛЕКС |  |

|

Меньше подвижных частей → дешевле обслуживание. Меньше занимаемая площадь, т. к. необходимо меньше насосов Возможность simulfrac (одновременный ГРП на 2+ скважинах) благодаря высокой мощности

Несмотря на большое распространение газотурбинных электрофлотов, производитель MTU, наиболее представленный в РФ, предлагает газопоршневой электрофлот в мобильном исполнении, когда в одном юните собраны все компоненты (газопоршневая установка, накопитель, инвертор и ЧРП с насосом ГРП).

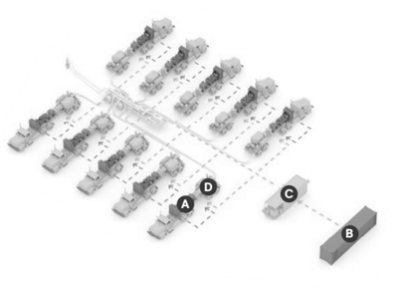

Раздельные компоненты (до 10 газопоршневых станций)

КОМПОНЕНТЫ 1:

A. Два генераторных агрегата, размещенных в одном контейнере, суммарной мощностью 5,2 МВт·э

B. Энергонакопитель емкостью 2 МВт·ч

C. Контроллер микросети

D. Трейлер с частотным преобразователем (VFD) и насосом для ГРП

Газопоршневая станция с ЧРП[9]

КОМПОНЕНТЫ 2:

A. Газопоршневая электростанция 20V 4000 с активной мощностью 2,5 МВт·э

B. Энергонакопитель емкостью 2 МВт·ч

C. Контроллер микросети

D. Трейлер с частотным преобразователем (VFD) и насосом для ГРП

Мобильное решение «всё-в-одном»

КОМПОНЕНТЫ 3:

A. Газопоршневая электростанция 20V 4000 с радиаторной системой охлаждения

B. Система накопления энергии (BESS), блок управления и инвертор

C. Трейлер с частотным преобразователем (VFD) и насосом для ГРП

ПРЕИМУЩЕСТВА И ОГРАНИЧЕНИЯ ЭКОНОМИЧЕСКИХ ФЛОТОВ ГРП

Преимущества

СТОИМОСТЬ СОДЕРЖАНИЯ

- Снижение затрат на топливо на 60-80%, уменьшение себестоимости скважино-операции

- Снижение затрат на техобслуживание на 8-10% за счет отсутствия ДВС, коробки передач и меньшего износа оборудования

- Упрощение долгосрочного планирования бюджета в связи с меньшей волатильностью

ТЕХНОЛОГИЧЕСКАЯ ЭФФЕКТИВНОСТЬ

- Элетродвигатель надежнее ДВС на дизельном топливе

- Меньше вибраций и шума — увеличение срока службы насосов и улучшение условий работы операторов (электродвигатели работают до 30 000 часов без ремонта)

- Интеграция с автоматизацией — возможность удаленного мониторинга и оптимизации процессов

- Возможность проведения ГРП на нескольких скважинах одновременно

ЭКОЛОГИЯ И ОКРУЖАЮЩАЯ СРЕДА

- Снижение выбросов CO₂ на 30-50%

- Соответствие жестким экологическим нормам

ОГРАНИЧЕНИЯ

ВЫСОКИЕ КАПИТАЛЬНЫЕ ЗАТРАТЫ CAPEX

- Требуются значительные инвестиции в газовые турбины, электрооборудование, системы очистки газа

- Необходим доступ к электросети или газотурбинным генераторам

- Окупаемость только при большом количестве (более 8) скважин и портов МГРП (более 12)

ЗАВИСИМОСТЬ ОТ ИНФРАСТРУКТУРЫ

- Поступающий газ требует постоянной очистки — иначе высок риск поломки турбин

- Недостаточно развитая инфраструктура в удаленных регионах

- Требуется формирование рынка подачи газа под флоты ГРП

- При сбоях подачи газа — простои и убытки

ТЕХНОЛОГИЧЕСКИЕ РИСКИ

- Чувствительность к качеству газа

- Потребность в резервных мощностях

- Ограниченный опыт эксплуатации

Показать ссылки

-

[1] ГРП – гидравлический разрыв пласта

-

[2] ТМП – теоретически максимальный предел выполнения операций (при достижении практик операционной эффективности и бережливого производства)

-

[3] ТРИЗ – трудноизвлекаемые запасы нефти

-

[4] МГРП – многостадийный гидравлический разрыв пласта

-

[5] ВИНК – вертикально интегрированная нефтяная компания

-

[6] DGB (Dynamic Gas Blending) – это технология, применяемая в двигателях внутреннего сгорания, которая позволяет одновременно использовать дизельное топливо и природный газ в качестве топлива

-

[7] КПГ – компримированный природный газ

-

[8] СПГ – сжиженный природный газ

-

[9] ЧРП – частотно-регулируемый привод

.jpg)

КОНТАКТЫ

(1) (1).jpg)

Агабек Бадалов

Партнер Б1

Руководитель направления по оказанию услуг нефтесервисным компаниям, департамент консалтинга, технологий и транзакций

Связаться

(1) (1).jpg)