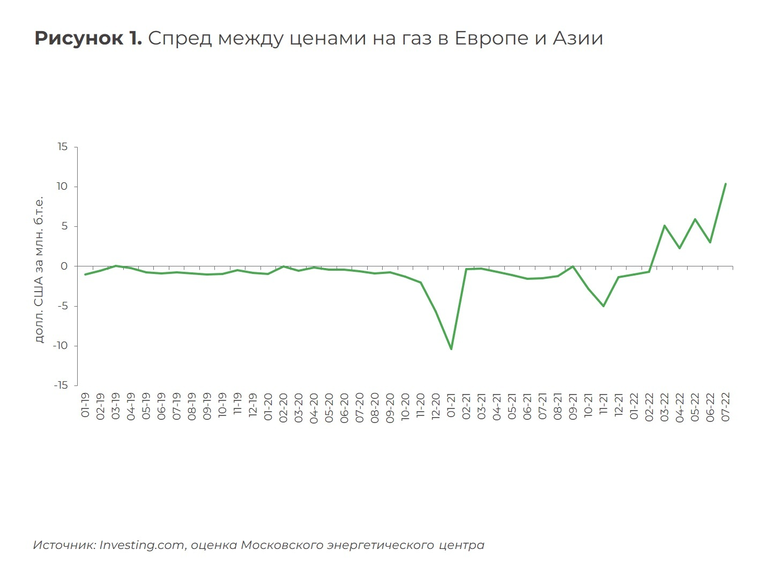

Особого внимания в энергетическом кризисе заслуживает его газовая составляющая. Изначально казалось, что перебои с поставками газа носят кратковременный характер и продлятся лишь несколько месяцев, однако уже сейчас становится очевидным, что вопрос дефицита голубого топлива останется на повестке дня и следующей зимой и данная проблема, скорее всего, не будет решена вплоть до 2024 года. Цены на природный газ на ключевых рынках сбыта остаются на максимальных отметках (см. рис. 1), чему помимо аномальной жары поспособствовали пожар на СПГ-терминале Freeport, который будет полностью перезапущен не ранее конца года, а также неопределенность по поводу сроков завершения планового ремонта на крупнейшем европейском газопроводе. При этом если раньше премиальным был азиатский рынок (средняя премия за период с 2018 по 2021 год составила 1,5 долл. США за млн б.т.е.), то сейчас им стал европейский (за прошедшие дни июля премия подскочила до 10 долл. США за млн б.т.е. по сравнению с 3 долл. США за млн б.т.е. месяцем ранее).

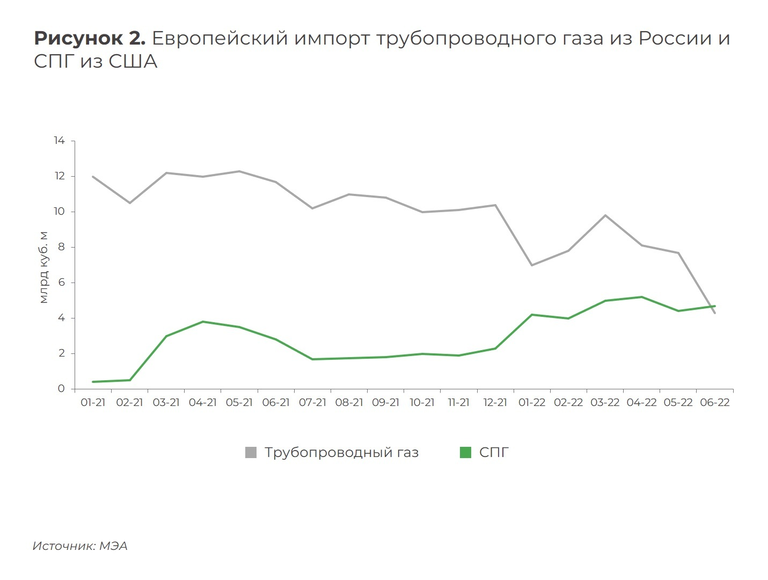

Доля Азиатско-Тихоокеанского региона в структуре импорта СПГ в этом году снижается (с 71% в 2021 году до 50% в январе-июле 2022 года), в то время как европейского – растет (с 22% до 33%), что связано с геополитическими факторами. Однако в прошлом месяце объемы поставок СПГ в оба региона упали – на 13% мес-к-мес в Европу и на 6% в Азию (или на 13% и 12% относительно марта соответственно). Как видно из рис. 2, в последний месяц первого полугодия ЕС впервые в истории импортировал больше СПГ из США, чем трубопроводного газа из России[1], но зависимость от российских поставок все еще высока (30-40%). При этом европейские терминалы по регазификации были загружены лишь на 63% (на 2 п.п. меньше, чем в мае). Это отчасти связано с тем, что многие страны дали добро на угольную генерацию, о чем мы писали на прошлой неделе, а, например, французские компании начали переходить на мазут из-за опасений по поводу прекращения поставок российского газа.

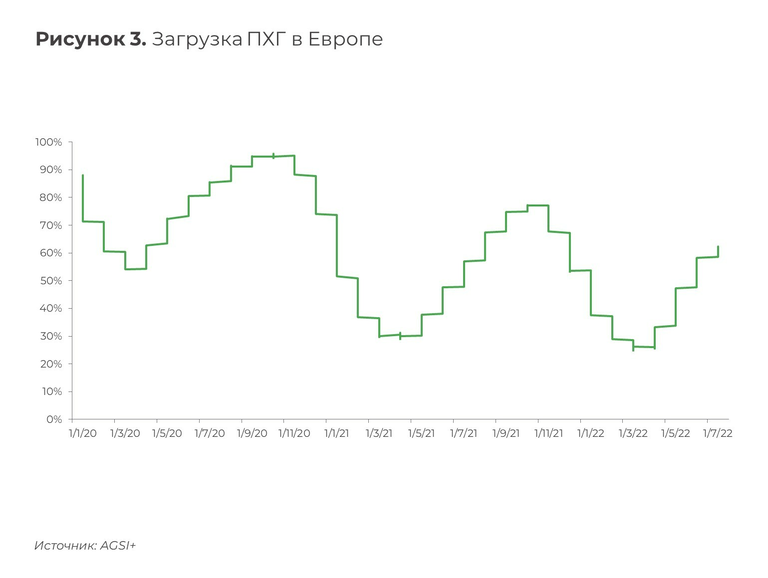

Подземные хранилища газа в Европе заполнены на чуть более 60% (см. рис. 3), в то время как по предписанию Еврокомиссии уже к ноябрю этот показатель должен составить не менее 80%[2]. Ситуация, сложившаяся на европейском газовом рынке, недвусмысленно указывает на то, что ЕС пока не может обходиться без российского газа. МЭА признает, что зима для Европы будет тяжелой из-за беспрецедентного энергетического кризиса. По мнению Bloomberg[3], за последний месяц вероятность рецессии в еврозоне увеличилась с 30% до 45%, что не может не отразиться на мировой экономике.

Показать ссылки

МАТЕРИАЛЫ ПО ТЕМЕ

Ежеквартальный обзор рынка нефти и газа россии и стран СНГ, октябрь 2022 г.

Представляем вам новый выпуск ежеквартального обзора рынка нефти и газа России и стран СНГ за октябрь 2022 года.

Ежеквартальный обзор рынка нефти и газа россии и стран СНГ, февраль 2023 г.

Представляем новый выпуск ежеквартального обзора рынка нефти и газа России и стран СНГ за февраль 2023 года.