Еще в конце августа министр энергетики Саудовской Аравии отмечал, что нефтяной рынок в настоящее время в некотором смысле находится в состоянии шизофрении, намекая на то, что механизмы ценообразования выглядят иррациональными. Дополнительный удар по рыночному ценообразованию произойдет после 5 декабря. Если изначально Запад был нацелен на сокращение объемов предложения на мировом рынке (шестой пакет санкций ЕС, включающий эмбарго на танкерные поставки российской нефти), то сейчас фокус сместился в сторону ее удешевления за счет введения потолка цен, решение о котором было принято странами G7 в начале сентября.

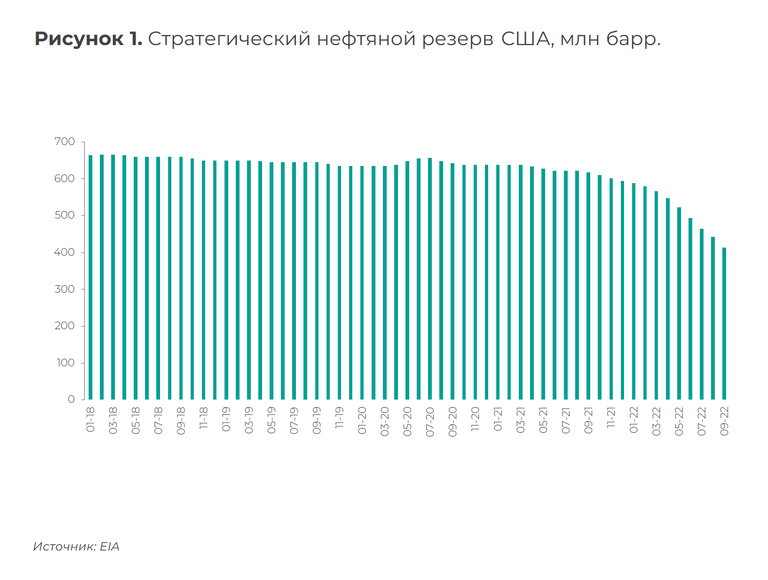

В попытках сдержать рост цен на мировом рынке энергоносителей США быстрее, чем ожидалось, расходуют свой стратегический нефтяной запас, который достиг минимального уровня с октября 1984 года[1] (434,1 млн барр., см. рис. 1). И если Вашингтон будет придерживаться текущего уровня продаж, то уже к концу октября его национальный резерв может сократиться до 358 млн барр. (сорокалетний минимум).

Последствия принятого решения по ценовому потолку во многом зависят от действий Китая и Индии, однако маловероятно, что они присоединятся к этой мере, поскольку и без того покупают нефть с дисконтом, который устраивает обе стороны[2]. Одобрение этими странами ограничения цен может негативно сказаться на отношениях с одним из ключевых поставщиков энергоресурсов, что особенно опасно в период турбулентности на мировом энергетическом рынке.

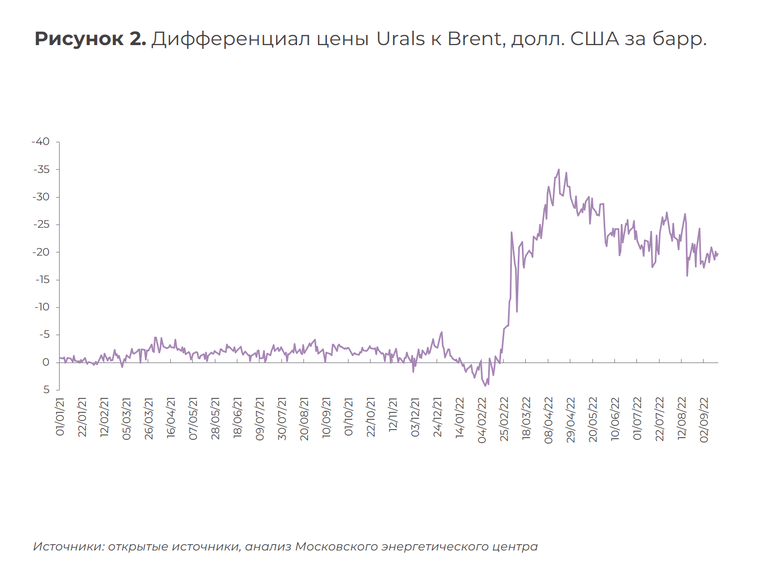

При этом дисконт российской нефти по отношению к маркерному сорту Brent продолжает снижаться: за последние два месяца он упал примерно вдвое, до 20 долл. США за баррель (см. рис. 2), но в основном только благодаря подешевевшему фрахту. Хотя, как мы помним, до недавнего времени дифференциал Brent-Urals традиционно находился в диапазоне от 1 до 2 долл. США за баррель.

Положительным фактором, который может повлиять на увеличение российского экспорта нефти в восточном направлении, является то, что на рынке растут продажи грузовых судов ледового класса: если в мае-августе прошлого года было приобретено 12 подержанных танкеров, то в этом году – уже 42 (в стоимостном выражении в пять раз больше – 1 млрд долл. США)[3]. При этом основными покупателями являются компании из Китая, Турции и ОАЭ[4], стремящиеся подстраховаться в ожидании возможных трудностей с перевозкой российской нефти.

Складывающаяся ситуация дает возможность России увеличить объемы перевозок по Северному морскому пути, что сыграет на руку тем странам, которые решатся пойти против течения и не присоединятся к ограничению цен.

Показать ссылки

МАТЕРИАЛЫ ПО ТЕМЕ

Ежеквартальный обзор рынка нефти и газа россии и стран СНГ, октябрь 2022 г.

Представляем вам новый выпуск ежеквартального обзора рынка нефти и газа России и стран СНГ за октябрь 2022 года.

Ежеквартальный обзор рынка нефти и газа россии и стран СНГ, февраль 2023 г.

Представляем новый выпуск ежеквартального обзора рынка нефти и газа России и стран СНГ за февраль 2023 года.