Энергетический сектор еврозоны переживает не лучшие времена: в августе его объем производства снизился на 2,9% г-к-г после роста в июле на 0,4% г-к-г[1] (см. рис. 1). При этом в структуре генерации продолжает доминировать ископаемое топливо. В частности, доля выработки электроэнергии с использованием угля достигла максимального значения с января 2019 года[2] (см. рис. 2), что идет вразрез с заявленной климатической повесткой и ставит под сомнение возможность достижения целей по декарбонизации в поставленные сроки.

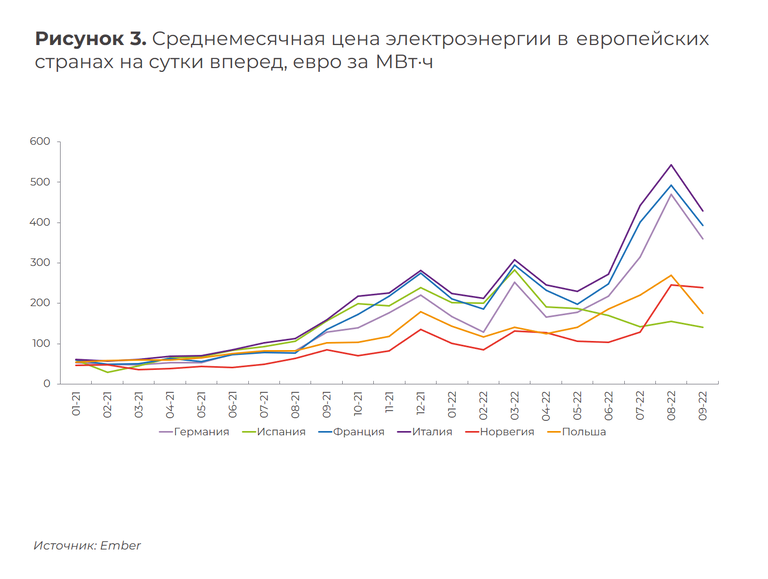

Европейская алюминиевая промышленность, от которой зависит развитие возобновляемых источников энергии (ВИЭ) в регионе, значительнее других страдает от существенного роста затрат. Из-за серьезного подорожания электроэнергии (см. рис. 3) в ЕС уже законсервирована половина мощностей по производству алюминия и цинка (на примерно 1 млн т)[3], а сами потребители алюминия вынуждены наращивать импорт из России и Китая[4]. В связи с этим возможный запрет Лондонской биржи металлов на торговлю российским алюминием, информация о котором появилась в октябре[5], вызовет еще большие потрясения на региональном рынке из-за необходимости поиска новых поставщиков для покупателей этого металла, которые будут вынуждены нести еще более высокие логистические издержки.

На фоне обострения энергетического кризиса, который затронул и алюминиевую промышленность, развитие европейской отрасли по производству солнечных и аккумуляторных батарей сегодня находится под вопросом. Если цены на электроэнергию не вернутся к оптимальным значениям, то в ближайшем будущем могут быть законсервированы мощности по выпуску солнечных батарей на 35 ГВт и аккумуляторных батарей на 2000 ГВтч[6]. За восемь месяцев текущего года Европа на 127% увеличила импорт модулей из Китая по сравнению с прошлым годом (до 60,1 ГВт)[7], так как потребителям выгоднее закупать китайскую продукцию, производство которой обходится дешевле из-за более низкой стоимости электроэнергии. В предыдущих выпусках Энергодайджеста мы не раз говорили о формирующейся зависимости Запада от развивающихся стран, которые обладают значительными запасами необходимых металлов для энергоперехода. А сейчас, похоже, эта зависимость уже касается не только сырья, но и конечной продукции.

И пока Европа не разберется с проблемами в энергетике, говорить о светлом будущем для алюминиевой промышленности и развитии ВИЭ не приходится.

Показать ссылки

-

[1] Eurostat

-

[2] Ember

МАТЕРИАЛЫ ПО ТЕМЕ

Ежеквартальный обзор рынка нефти и газа россии и стран СНГ, октябрь 2022 г.

Представляем вам новый выпуск ежеквартального обзора рынка нефти и газа России и стран СНГ за октябрь 2022 года.

Ежеквартальный обзор рынка нефти и газа россии и стран СНГ, февраль 2023 г.

Представляем новый выпуск ежеквартального обзора рынка нефти и газа России и стран СНГ за февраль 2023 года.