Уже через считанные дни, а именно 5 декабря, вступят в действие ограничения Евросоюза на поставки российской нефти морским путем. В апреле текущего года, когда принимались эти ограничения, их инициаторы предполагали, что объемы добычи жидких углеводородов в России резко снизятся, а другие экспортеры смогут нарастить производство и компенсировать выпадающие объемы. Однако этого не случилось: отечественная добыча нефти и конденсата по итогам 9 месяцев 2022 года увеличилась на 3% г-к-г до 10,7 млн баррелей в сутки (см. рис. 1), а экспортные потоки были быстро переориентированы с Запада на Восток. И все же ограничения не только не стали отменять, но даже решили расширить. Так, страны «большой семерки» планируют параллельно ввести потолок цен на российскую нефть[1] и запрет на страхование и финансирование танкеров, перевозящих сырье в третьи страны по цене выше согласованного максимума.

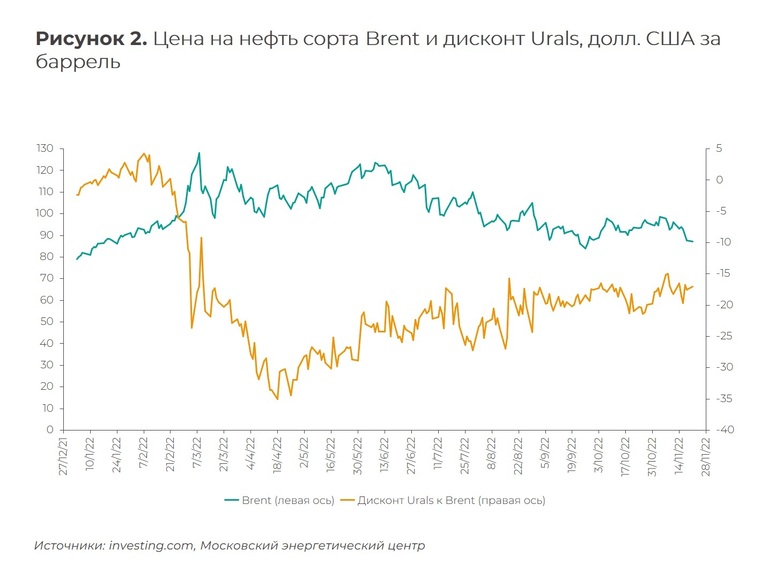

Напомним, что весной этого года нефть сорта Urals уже торговалась с аномальным дисконтом к Brent (см. рис. 2), хотя со временем ценовой разрыв сузился. Если в апреле дисконт составлял порядка 30 долл. США за баррель, то в октябре средняя скидка на экспортную нефть, которая продавалась за 79,6 долл. США, снизилась примерно до 20 долл. США. Что касается ценового потолка, то в прессе фигурировала цифра в 63-64 долл. США[2], т.е. средняя историческая цена нефти Urals за последние пять лет. При этом уточнялось, что предельная цена, которая будет озвучена, не будет включать в себя транспортные и торговые расходы[3].

Однако если дисконт – это рыночный фактор, плата за отсутствие страхования танкерных поставок сырья из России, то предлагаемый инструмент в виде ценового потолка по сути является мерой государственного регулирования. В то же время установление предельных цен сродни созданию картеля покупателей, но в отсутствие жесткой конкуренции между поставщиками эта мера не имеет большого смысла, особенно если учитывать, что крупнейшие потребители в лице Китая и Индии склонны поддерживать рыночное ценообразование.

Помимо того, что нет четкого понимания т.н. цены отсечения, отсутствует ясность и в отношении других нюансов нового механизма. Участники рынка озабочены тем, что чем дольше их будут держать в неведении (хотя ЕС заявлял о планах анонсировать условия 23 ноября), тем выше риск отказа покупателей от объемов, которые уже вышли в море. Нельзя также забывать и о серьезных экологических рисках для близлежащих стран в случае разлива нефти.

Воцарившаяся неопределенность создает дополнительную нервозность на рынке. Но по мере появления ясности в отношении потенциальных угроз станут понятны и возможные пути адаптации к новым условиям. Правда, сейчас на горизонте замаячила еще одна неизвестная в виде очередной волны локдаунов в Китае, которая может отразиться на экономике и спросе на нефть, потянув вниз и сами мировые бенчмарки.

Показать ссылки

МАТЕРИАЛЫ ПО ТЕМЕ

Ежеквартальный обзор рынка нефти и газа россии и стран СНГ, октябрь 2022 г.

Представляем вам новый выпуск ежеквартального обзора рынка нефти и газа России и стран СНГ за октябрь 2022 года.

Ежеквартальный обзор рынка нефти и газа россии и стран СНГ, февраль 2023 г.

Представляем новый выпуск ежеквартального обзора рынка нефти и газа России и стран СНГ за февраль 2023 года.