Цены на нефтепродукты снижаются вслед за ценами на сырую нефть. И все же в сентябре они были существенно выше, чем годом ранее: разница по средним дистиллятам составила 65% (базис CIF в Северо-Западной Европе), а по бензину – 14% (см. рис. 1). При этом в начале сентября премия по дизельному топливу относительно бензина в Европе достигала исторических максимумов[1] (около 300 долл. США за тонну), что было обусловлено высокими ценами на газ, из которого получают водород для переработки тяжелых нефтяных фракций в дизельное топливо.

По сравнению с прошлым годом нафта подешевела на 7% на фоне продолжающегося замедления темпов нефтехимического производства. Как ранее отмечало МЭА, в период с января по май суточный спрос на этот нефтепродукт снизился на 1,1 млн барр., или на 14,2% от общего объема спроса, что более чем вдвое выше стандартного сезонного падения[2].

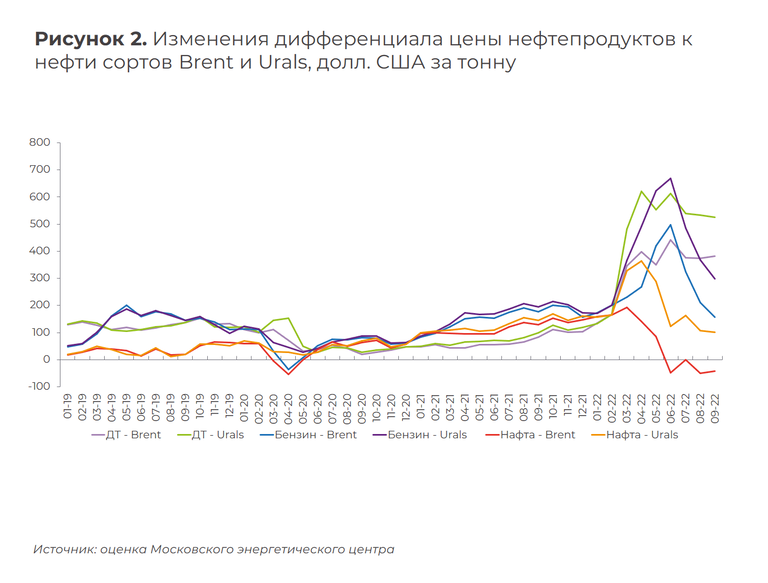

Крэк-спреды по бензину и средним дистиллятам в июне достигли пиковых значений и теперь сужаются. Та же тенденция наблюдается и по нафте, максимальный ценовой отрыв по которой наблюдался в апреле). Однако по большинству продуктов спреды остаются выше привычного уровня с учетом фактора сезонности. В сегодняшней ситуации в более выгодном положении находятся заводы, на которые продолжает поступать российская нефть. Благодаря дисконту, который в сентябре составил около 20%, им удается сохранять рентабельность. Так, дифференциал цены на дизельное топливо к Urals в сентябре зафиксирован на уровне около 525 долл. США за тонну, в то время как к Brent – порядка 380 долл. США. С нафтой дела обстоят еще хуже: НПЗ, перерабатывающие североморский сорт, с июня получали по ней отрицательную валовую маржу в среднем на уровне 35 долл. США за тонну (см. рис. 2).

Начиная с 5 декабря текущего года многие европейские переработчики лишатся возможности зарабатывать на российском сырье, а с 5 февраля будущего года, когда вступят в силу ограничения по импорту нефтепродуктов из России, негативные последствия ощутят на себе и потребители, уже хлебнувшие лиха из-за астрономического роста цен. При этом Евросоюз уповает на другие страны. Так, вслед за подписанием французской TotalEnergies соглашения о стратегическом партнерстве с Abu Dhabi National Oil Company[3], Германия заключила заключила контракт с ОАЭ на ежемесячные поставки дизельного топлива в объеме 250 тыс. т сроком на один год[4]. Европейские страны планируют также активно развивать собственное производство дизельного топлива из биомассы. Что из этого выйдет, покажет время.

Показать ссылки

МАТЕРИАЛЫ ПО ТЕМЕ

Ежеквартальный обзор рынка нефти и газа россии и стран СНГ, октябрь 2022 г.

Представляем вам новый выпуск ежеквартального обзора рынка нефти и газа России и стран СНГ за октябрь 2022 года.

Ежеквартальный обзор рынка нефти и газа россии и стран СНГ, февраль 2023 г.

Представляем новый выпуск ежеквартального обзора рынка нефти и газа России и стран СНГ за февраль 2023 года.