Европа пока никак не может приспособиться к отмене импорта нефти из России, и дискуссии о судьбе российского черного золота идут полным ходом. Несмотря на наличие целого ряда альтернатив (норвежская Johan Sverdrup, иракская Basrah Medium, египетская Suez Blend и пр.), общая доля которых в объеме европейского импорта становится все заметнее в силу трансформации глобальных цепочек поставок, Россия по-прежнему продолжает снабжать Европу сырьем: на прошлой неделе морским путем в регион доставлялось в среднем около 1,4 млн барр. в сутки[1]. Стоит, однако, признать, что это на 23% меньше, чем в конце февраля (см. рис. 1), а доля европейского направления в общем объеме российского экспорта (без учета трубопроводных поставок) снизилась с примерно 60% до 40%.

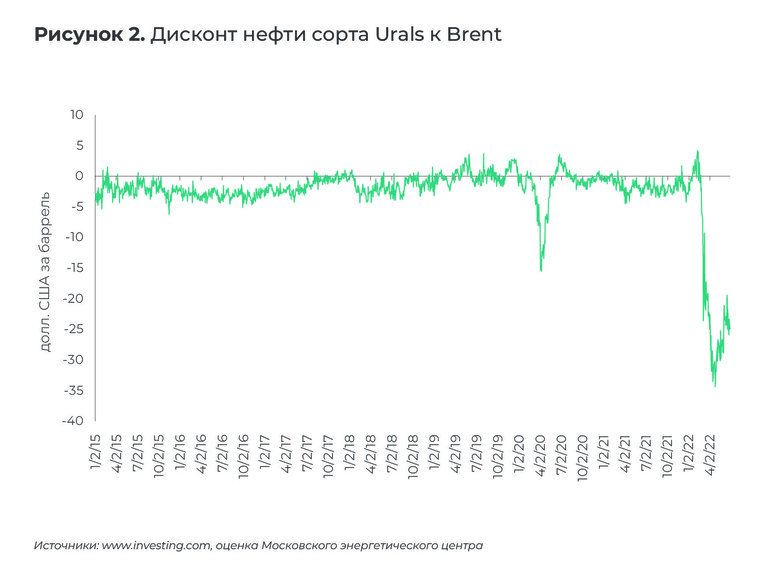

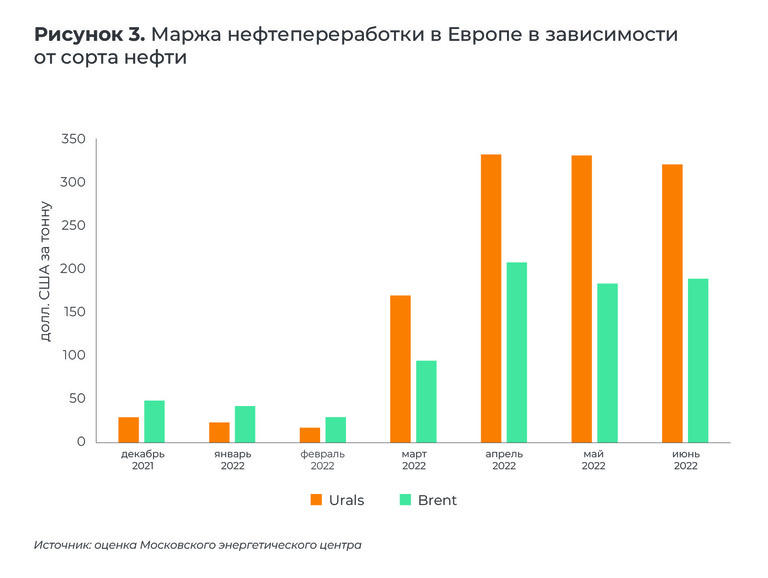

Европейские НПЗ, закупающие российскую нефть, получают немалую выгоду за счет дисконта по отношению к Brent, который в июне составил 30 долл. США за баррель (для сравнения, в 2015-2021 годах – в среднем 1,6 долл. США за баррель, см. рис. 2), в то время как остальные переработчики находятся в невыгодном положении по сравнению со своими азиатскими конкурентами, которые наращивают потребление нефти из России. Разница заметна и внутри региона: если в Роттердаме маржа переработки, по нашим оценкам, с начала года выросла в 4,4 раза до 185 долл. США за тонну, то в Средиземноморье, где в большей степени в качестве сырья для крекинга продолжают использовать Urals, она подскочила с 23 до примерно 330 долл. США за тонну (см. рис. 3).

Даже если опустить особенности конфигурации заводов (структура выхода нефтепродуктов), спреды между рыночной ценой нефтепродуктов и сырья продолжают расти, особенно в случае с Urals. Как видно из рис. 4, дифференциал по бензину к тонне российской нефти составил около 670 долл. США в среднем за июнь (для сравнения, около 170 долл. США в первый месяц текущего года), а к североморской смеси Brent – около 500 долл. США. Аналогичная ситуация наблюдается по средним дистиллятам: спред по керосину в среднем составил около 730 долл. США за тонну, а по дизельному топливу – 630 долл. США (против 565 и 455 долл. США соответственно при крекинге Brent).

Таким образом, НПЗ в Европе зарабатывают все больше, а массового переоснащения на прием легких сортов нефти, судя по всему, не предвидится, что вполне объяснимо, учитывая нацеленность Европы на снижение доли углеводородов в энергопотреблении в ближайшие десятилетия. В переходный период на пути к замене высокосернистой российской нефти ставка делается на иранский экспортный сорт Iranian Light. На этой неделе вновь появилась информация об очередном раунде переговоров по ядерной сделке. Однако если они опять застопорятся, то по мере вступления в силу ограничений ЕС на импорт танкерной нефти из России риски дефицита высокосернистых сортов будут возрастать, а дисконт Urals по отношению к Brent – сокращаться.

Показать ссылки

-

[1] Bloomberg

МАТЕРИАЛЫ ПО ТЕМЕ

Ежеквартальный обзор рынка нефти и газа россии и стран СНГ, октябрь 2022 г.

Представляем вам новый выпуск ежеквартального обзора рынка нефти и газа России и стран СНГ за октябрь 2022 года.

Ежеквартальный обзор рынка нефти и газа россии и стран СНГ, февраль 2023 г.

Представляем новый выпуск ежеквартального обзора рынка нефти и газа России и стран СНГ за февраль 2023 года.