Случившаяся на прошлой неделе авария на двух газопроводах в Балтийском море не только вызвала серьезную озабоченность у экологов (потенциал глобального потепления от метана в 30 раз больше, чем от диоксида углерода), но и вновь привлекла внимание к и без того непростой ситуации на газовом рынке. Повреждение российских экспортных газопроводов не оказало существенного влияния на ценовую конъюнктуру в Азиатско-Тихоокеанском регионе. Что касается Европы, то после разового скачка (почти до 60 долл. США за млн б.т.е. по поставкам на месяц вперед) к концу текущей недели цены вернулись к отметке 40 долл. США за млн б.т.е. (см. рис. 1). Это связано с тем, что поставки по данным трубопроводам практически не осуществлялись. Тем не менее, резервный канал, который сохранялся в надежде на возобновление трубопроводного импорта в среднесрочной перспективе, оказался поврежден, и непонятно, сколько времени потребуется на его восстановление, что особенно тревожно в преддверии зимы.

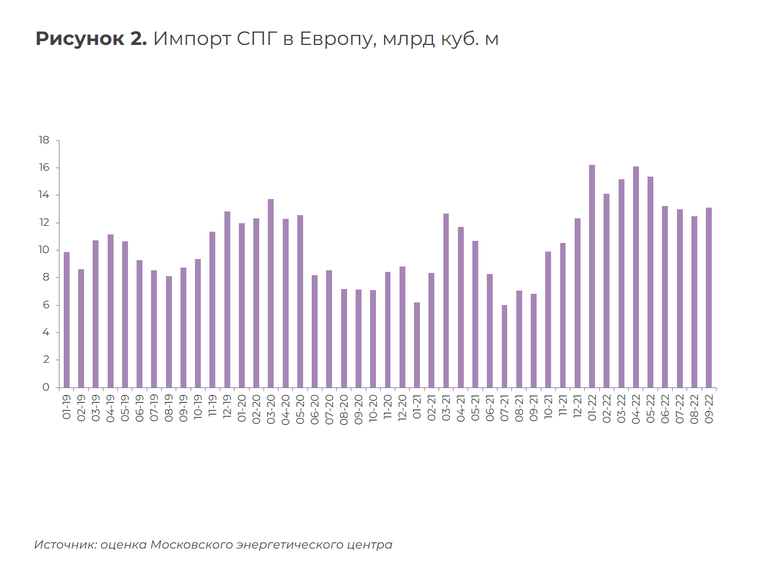

Опережение плановых сроков по заполнению ПХГ в ЕС (90% в начале октября[1] против целевых 80% к 1 ноября), безусловно, вселяет надежду на некоторую балансировку регионального рынка, но остается открытым вопрос, какими темпами будет осуществляться отбор газа из хранилищ зимой. При этом импорт СПГ, хотя и был в сентябре на 92% выше, чем годом ранее, все же сокращается (13,1 млрд куб. м в прошлом месяце против 15,3 млрд куб. м в мае, см. рис. 2).

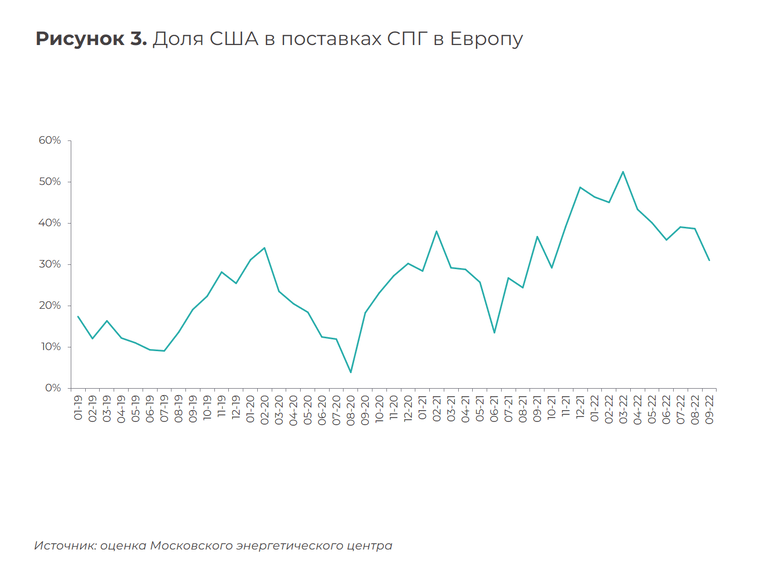

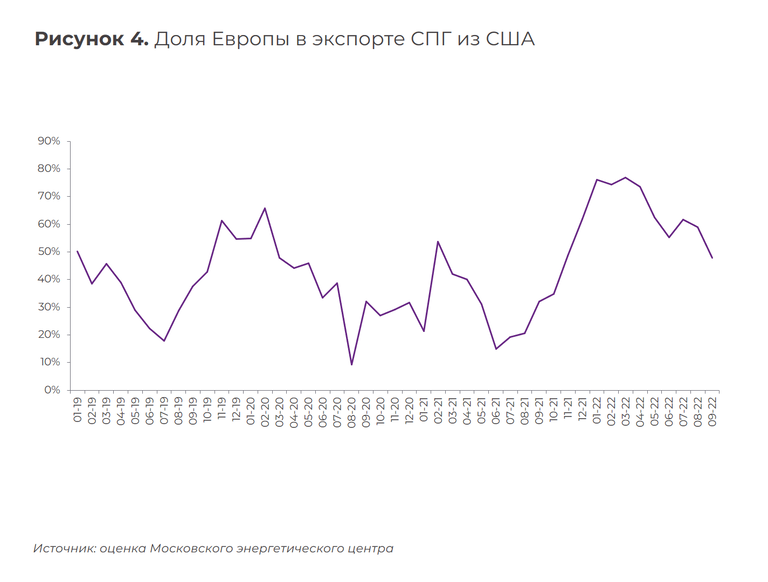

Даже США, чьи поставки в регион в прошлом месяце выросли в 1,6 раза г-к-г[2] (в том числе из-за наличия ценовой премии в Европе к Азии), сократили экспорт в данном направлении с 6,2 млрд куб. м в мае до 4,1 млрд куб. м в сентябре. В результате американская доля в структуре импорта СПГ в ЕС с марта по сентябрь снизилась с 52% до 31% (см. рис. 3), а доля Европы в портфеле поставок СПГ из США – с 77% до 48% (см. рис. 4).

Сейчас европейские газовые котировки находятся в опасной близости к азиатским, что создает риск обратного перетока СПГ в АТР. Если это произойдет, то объем предложения на европейском рынке сократится, что может привести к очередному скачку цен в регионе и, как следствие, к возврату части ушедших объемов.

Однако в случае снятия антиковидных ограничений Китай может вновь начать наращивать закупки. В такой ситуации в Европе может возникнуть долгосрочный дефицит, а баланс спроса и предложения продолжит восстанавливаться за счет снижения спроса, а не за счет роста предложения. Так, по данным МЭА, потребление газа в Европе за первые восемь месяцев текущего года снизилось на 10% по сравнению с аналогичным периодом прошлого года[3].

Конкуренция за объемы между регионами может стать предвестником серьезных потрясений на газовом рынке. Между поставщиками уже развернулась настоящая борьба за танкерные мощности. По данным Bloomberg, Shell зафрахтовала СПГ-танкер Yiannis за 400 тыс. долл. США в сутки, что является рекордно высокой ценой за всю историю рынка морских перевозок в странах Атлантического бассейна, а индийская GAIL, в свою очередь, вынуждена платить около 360 тыс. долл. в сутки за фрахт судна Schneeweisschen[4]. Если уже сейчас в Атлантике складывается такая ситуация, то чего же ждать в будущем?

Показать ссылки

МАТЕРИАЛЫ ПО ТЕМЕ

Ежеквартальный обзор рынка нефти и газа россии и стран СНГ, октябрь 2022 г.

Представляем вам новый выпуск ежеквартального обзора рынка нефти и газа России и стран СНГ за октябрь 2022 года.

Ежеквартальный обзор рынка нефти и газа россии и стран СНГ, февраль 2023 г.

Представляем новый выпуск ежеквартального обзора рынка нефти и газа России и стран СНГ за февраль 2023 года.