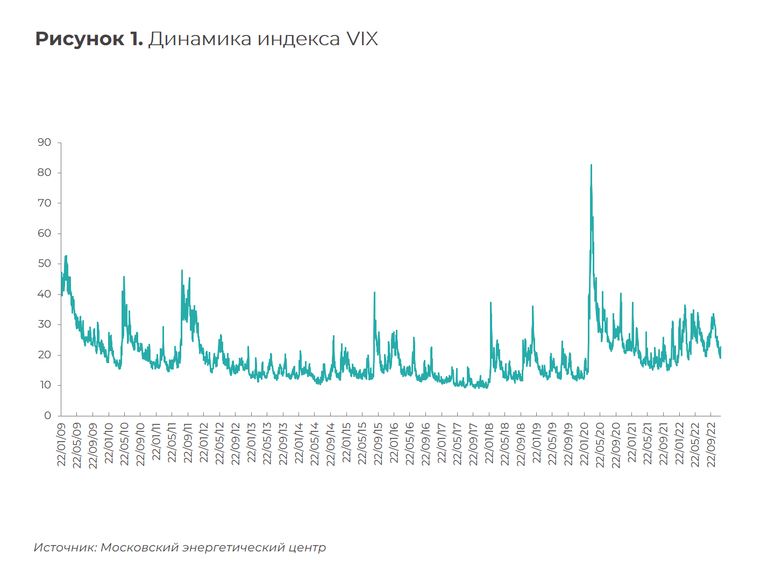

Уже несколько лет, как мир вошел в стадию неопределенности (что подтверждается динамикой индекса страха VIX, см. рис. 1), сейчас же к этому добавились кардинальные изменения, которые затрагивают практически все сферы. События, которые недавно вызывали шок, теперь проходят незамеченными. Распадаются казавшиеся нерушимыми экономические связи, а на смену им приходят новые.

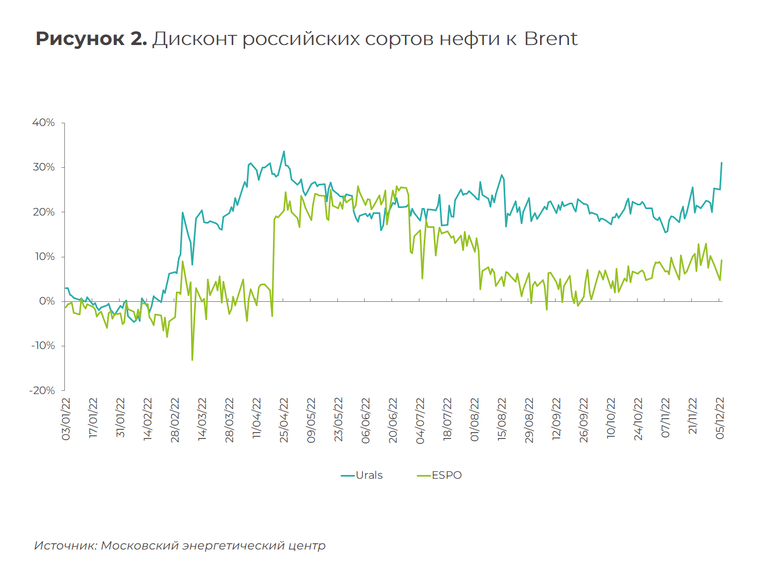

Вместо рыночных механизмов возникают механизмы регулирования, реализуемые на межгосударственном уровне. Так, на текущей неделе страны «большой семерки» ввели потолок цен на российскую нефть в 60 долл. США за баррель (для сравнения: в ноябре баррель Urals и ESPO торговался на уровне 66,5 и 83,2 долл. США соответственно). В ответ на это Россия планирует до конца года запретить торговлю со странами, использующими данное ограничение. Как именно – еще предстоит определить. Это может быть полный запрет либо на поставки сырья государствам и посредникам, поддержавшим ценовой потолок, либо на экспорт по контрактам, в которые он включен (независимо от страны-получателя)[1]. В качестве альтернативы рассматривается также возможность введения т.н. ценового пола – максимального корректируемого дисконта российской нефти Urals к эталонному сорту Brent, которого трейдеры не смогут превышать при экспорте. Отметим, что за прошедшие дни декабря дисконт Urals в среднем находился на уровне 27% (см. рис. 2), а на 2023 год аналитики закладывают 35%. При этом по ESPO он составил около 8%.

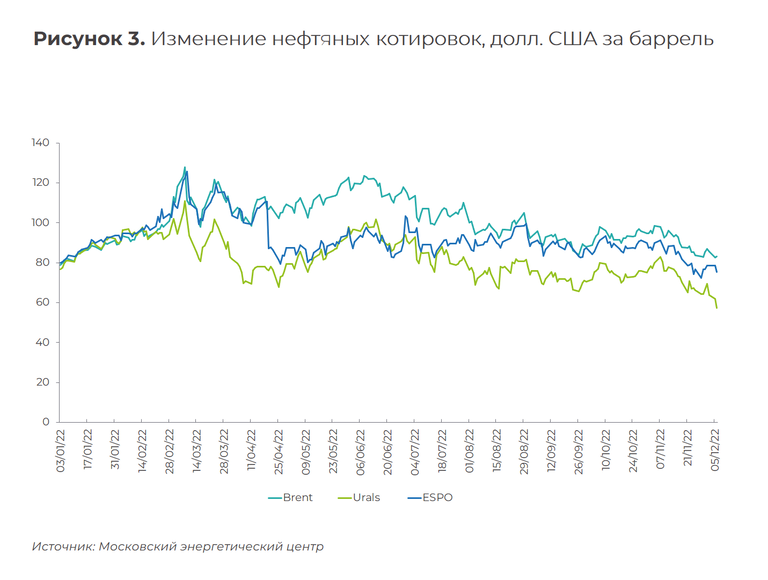

Несмотря на столь тектонические сдвиги, цена барреля мирового бенчмарка Brent корректируется в сторону понижения – 81,3 долл. США в среднем за декабрь против 92,1 долл. США осенью текущего года (см. рис. 3) на фоне неопределенной ситуации с коронавирусом и сложной геополитической обстановки в мире.

Остается наблюдать за дальнейшим развитием событий. Ведь даже привычные корреляции в этом году выглядят иначе. Например, корреляция динамики цены на нефть Brent и позиции доллара США (индекс DXY) в 2022 году составила минус 0,14 (обратная зависимость), в то время как за 2009-2019 годы она была минус 0,83. А коэффициент детерминации R2 снизился с примерно 68% до 36% по Urals и до 2% по Brent. Судя по всему, формировавшаяся десятилетиями привычная картина распадается на глазах, и пока можно только гадать, что сложит из этих осколков калейдоскоп нашего бурного времени.

Показать ссылки

МАТЕРИАЛЫ ПО ТЕМЕ

Ежеквартальный обзор рынка нефти и газа россии и стран СНГ, октябрь 2022 г.

Представляем вам новый выпуск ежеквартального обзора рынка нефти и газа России и стран СНГ за октябрь 2022 года.

Ежеквартальный обзор рынка нефти и газа россии и стран СНГ, февраль 2023 г.

Представляем новый выпуск ежеквартального обзора рынка нефти и газа России и стран СНГ за февраль 2023 года.