-(1).jpg)

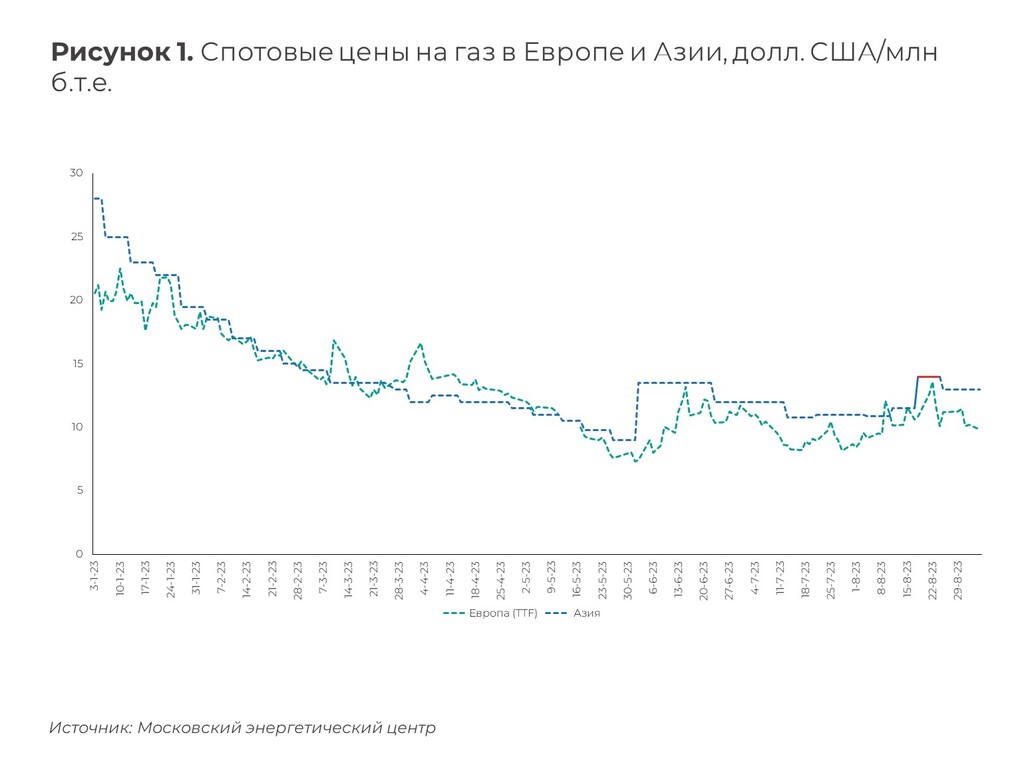

Последние несколько недель мир наблюдает за трудовыми конфликтами на австралийских заводах Woodside Energy Group и Chevron. Известия об их возможной приостановке вызвали незамедлительную реакцию рынка. Так, в Азии цена на газ поднималась до 14 долл. США за 1 млн б.т.е. – максимальной отметки за последние пять месяцев (см. рис. 1).

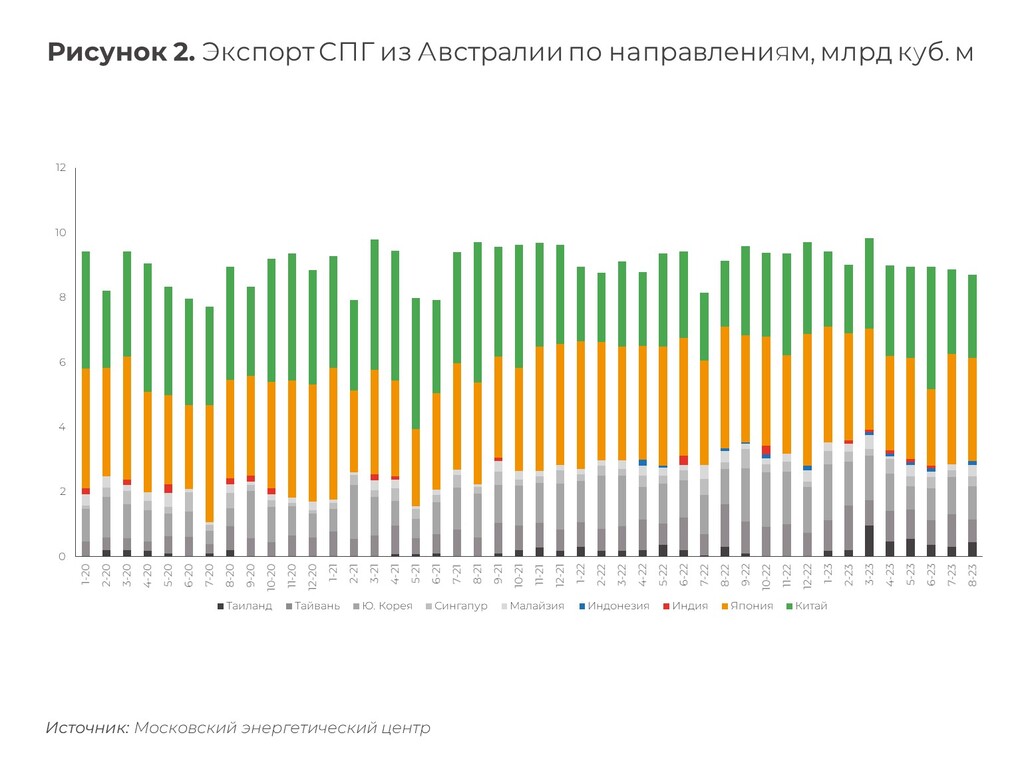

Австралия является признанным лидером по поставкам СПГ в страны Азиатско-Тихоокеанского региона: ежемесячные отгрузки составляют не менее 9 млрд куб. м (см. рис. 2). Основными потребителями выступают Китай и Япония, на долю которых в общем объеме экспорта приходится около 70%. Так, в августе Австралия поставила в Китай 2,8 млрд куб. м, в то время как Катар и Россия – 1,7 и 1,2 млрд куб. м соответственно.

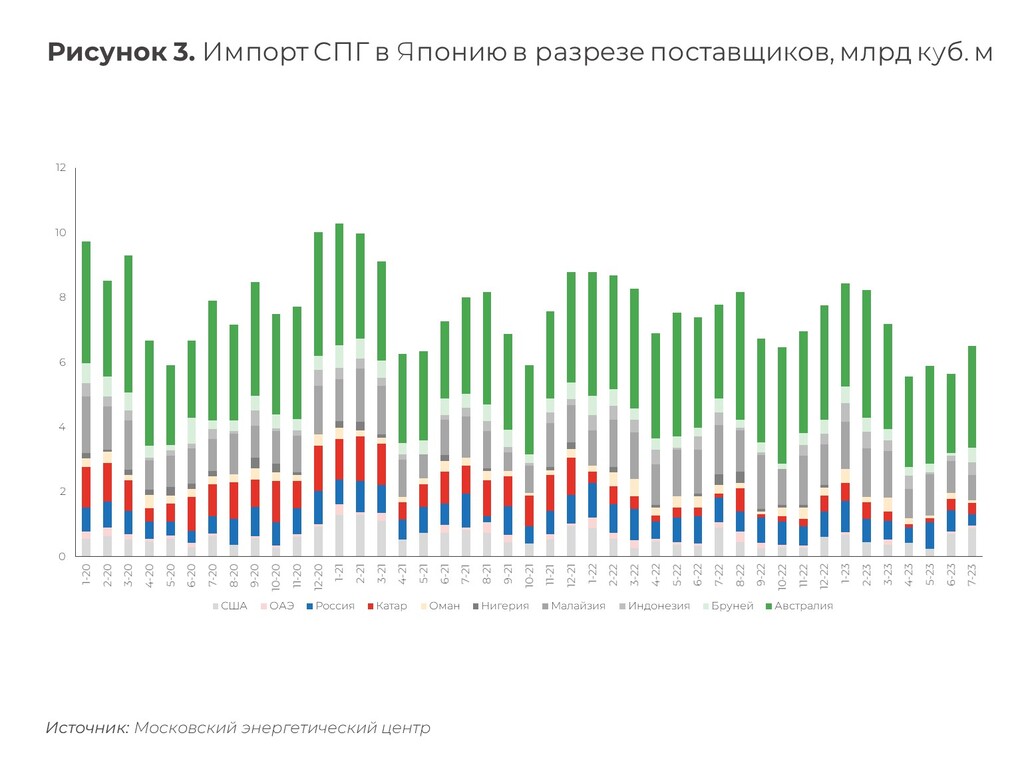

Япония намного больше зависит от австралийского газа: в июле туда было отгружено 3,2 млрд куб. м или 46% от всего объема импорта СПГ (см. рис. 3), в то время как оказавшиеся на втором и третьем месте США и Россия ввезли лишь 0,9 и 0,4 млрд куб. м соответственно.

Первые тревожные новости появились еще в начале августа: тогда забастовку планировалось начать 2 сентября на морских платформах, поставляющих газ на крупнейший австралийский СПГ-завод на северо-западном шельфе страны, оператором которого является Woodside Energy Group, а также на объектах компании Chevron в Горгоне и Уитстоне[1]. Если Woodside Energy Group смогла договориться с профсоюзами и избежать эскалации конфликта[2], то руководству Chevron этого сделать не удалось, и теперь работники ее двух предприятий планируют начать двухнедельную забастовку уже 14 сентября[3].

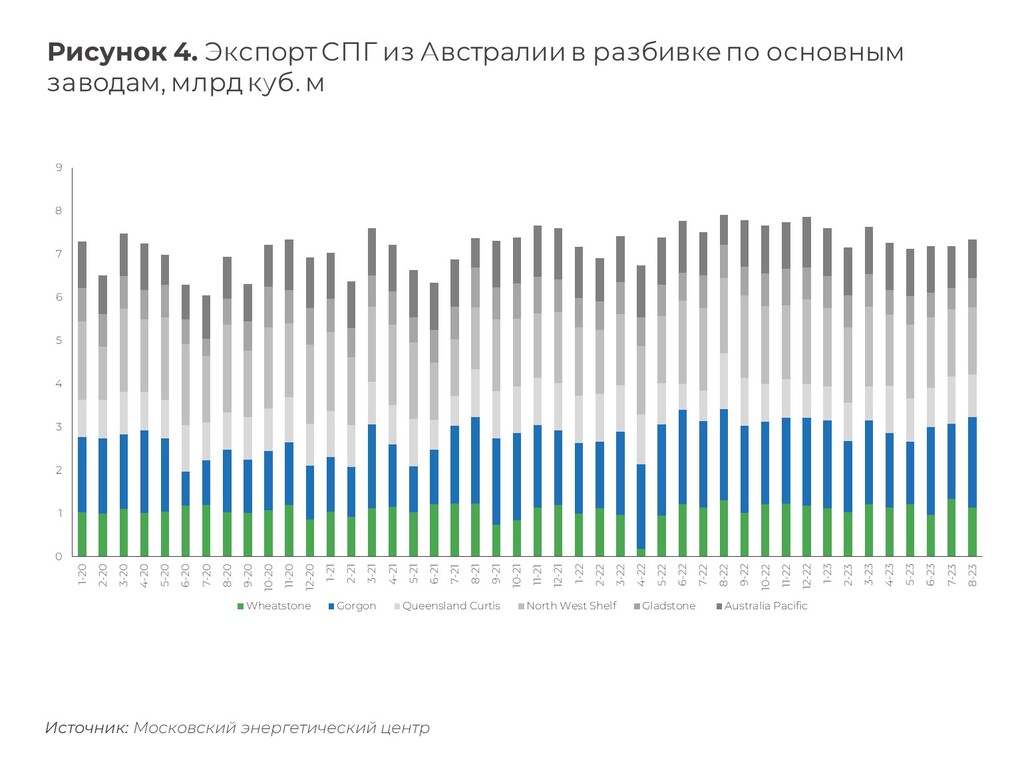

Чем же это может грозить рынку СПГ в странах АТР? Вероятнее всего, цены на газ в Азии снова поползут вверх. Пока они держатся на отметке 13 долл. США за 1 млн б.т.е., но ситуация может резко измениться, когда регион ощутит потерю газа с бастующих предприятий. В августе на заводах в Горгоне и Уитстоне было произведено 3,2 млрд куб. м, то есть 36% от всего австралийского СПГ (см. рис. 4). При этом для Китая забастовка именно на этих двух объектах не будет критичной, поскольку в основном туда поставляется газ с завода Woodside. Намного серьезнее ситуация выглядит для Японии, куда в августе с заводов в Горгоне и Уитстоне было поставлено 1,4 млрд куб. м газа или 21% от всего японского импорта СПГ.

Если вопрос не решится к 14 сентября, то Япония за две недели недосчитается около 10% всего ввозимого СПГ, что может привести к росту потребительских цен на газ. В конце августа Chevron заявила о намерении увеличить мощности своего завода в Уитстоне на 5%[4], однако это едва ли поможет сохранить баланс на рынке и избежать всплеска цен.

Показать ссылки

МАТЕРИАЛЫ ПО ТЕМЕ

Ежеквартальный обзор рынка нефти и газа россии и стран СНГ, октябрь 2022 г.

Представляем вам новый выпуск ежеквартального обзора рынка нефти и газа России и стран СНГ за октябрь 2022 года.

ГМК-дайджест

Аналитические обзоры Московского энергетического центра Б1 по ключевым событиям ГМК.

Энергодайджест

Аналитические обзоры Московского энергетического центра Б1 по ключевым событиям ТЭК и ГМК.