За последние два десятилетия ценообразование на газ в Европе все больше основывалось на модели хабов, где цены устанавливаются исходя из соотношения спроса и предложения без привязки к стоимости нефти. В результате доля газа, цены на который формируются по этой модели, выросла до 77% от всего объема в 2021 году[1]. При этом такой тип ценообразования преобладает в основном в Северо-Западной Европе, в то время как в Средиземноморском регионе чаще используется индексация по нефти.

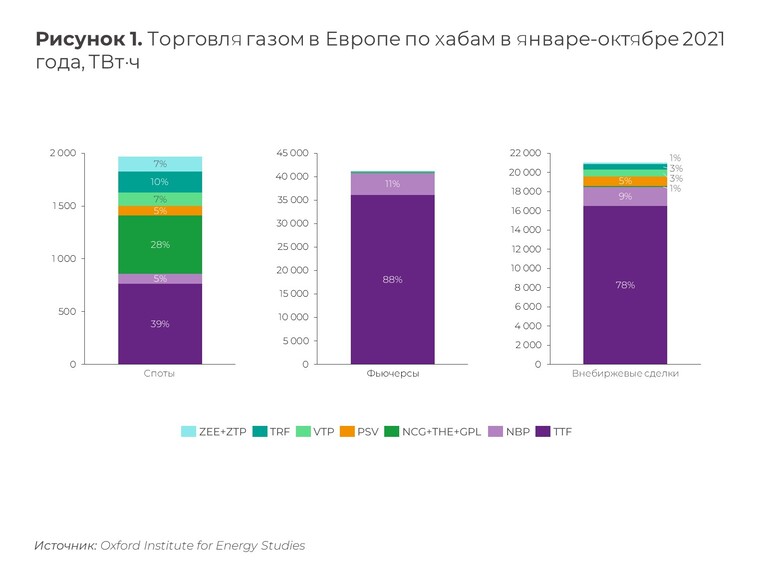

В странах Европы на данный момент насчитывается порядка тридцати газовых хабов[2]. Лидером по ликвидности является голландский TTF, который в 2015-2019 гг. обошел британский NBP, долгое время занимавший первое место. По итогам 2021 года на TTF приходилось порядка 80% от всего объема торгов в регионе (см. рис. 1)[3]. Однако после периода экспоненциального роста торговая активность на голландском хабе в 2022 году пошла на спад, что, впрочем, наблюдалось и на других мировых площадках.

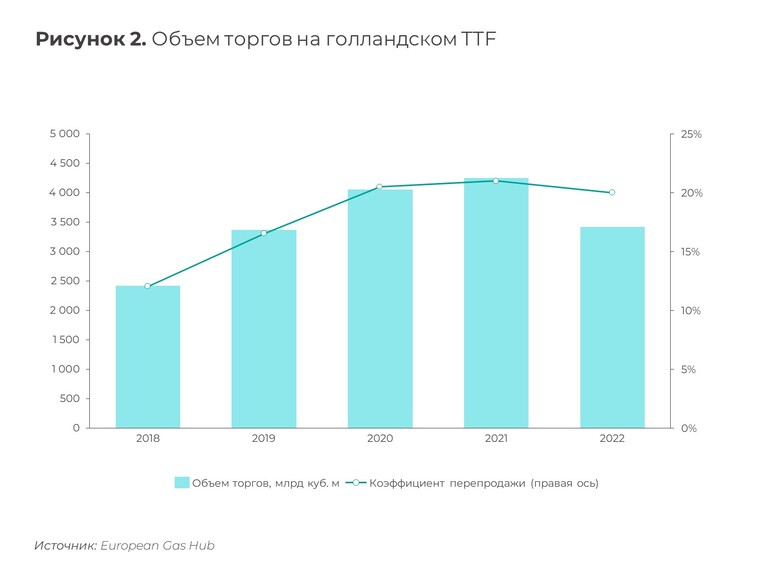

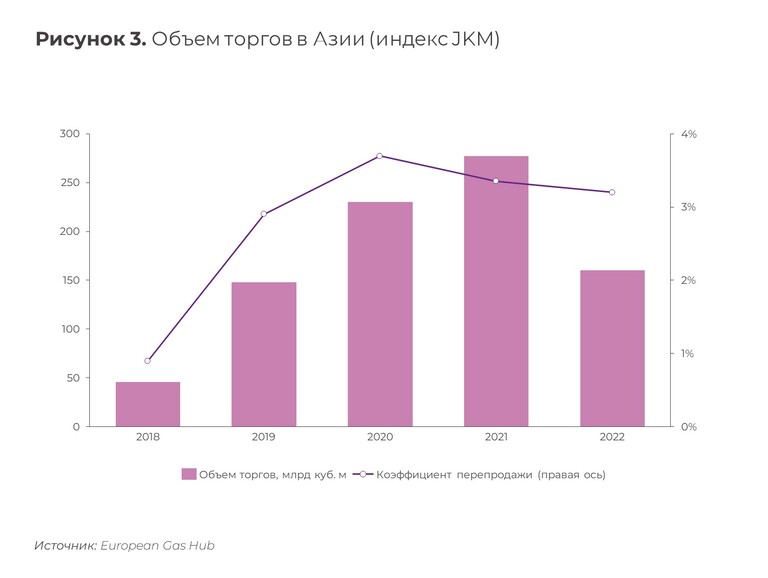

Снижение объема торгов на ТТF составило 25% г-к-г (см. рис. 2), что отчасти было обусловлено сокращением потребления газа в Евросоюзе на 13%, а в Азии – на целых 40% в связи с падением интереса покупателей к закупкам СПГ на спотовом рынке (см. рис. 3). Объем торгов на американском Henry Hub сократился на 6%[4] (см. рис. 4), а т.н. коэффициент перепродажи (churn rate), являющийся наиболее важным индикатором ликвидности хаба, рухнул до минимального уровня с 2012 года.

В 2023 году после введения Евросоюзом потолка цен на газ, о котором мы писали ранее, началась новая веха в истории TTF. Наиболее ликвидной площадкой для торговли фьючерсами и опционами на TTF является ICE Endex, а с 20 февраля текущего года биржевой оператор ICE запустил параллельный рынок для торговли данными инструментами на лондонской площадке ICE Futures Europe[5].

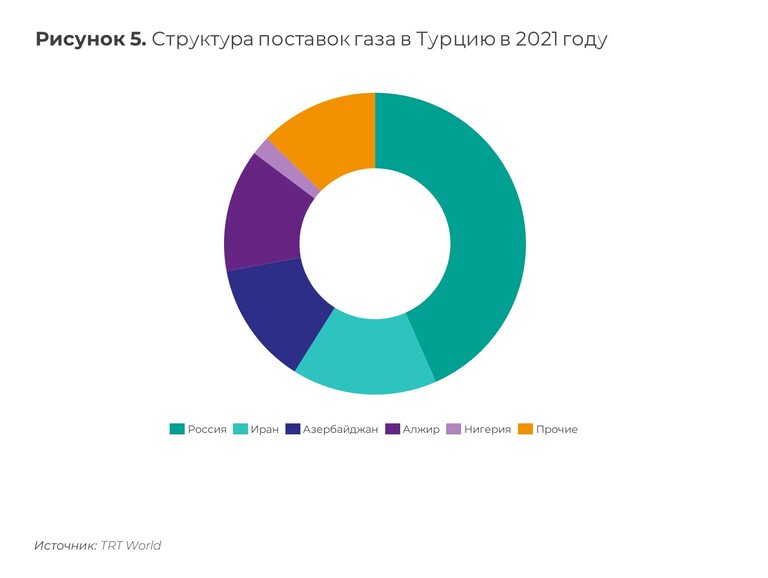

На горизонте появляются и новые игроки. Сокращение поставок российского трубопроводного газа в Европу (на 36% мес-к-мес и 79% г-к-г[6] в январе 2023 года) подстегнуло интерес целого ряда стран к формированию собственных газовых хабов. Наиболее обсуждаемым сейчас является турецкий, идея создания которого возникла еще более двадцати лет, но обрела реальные очертания лишь в октябре 2022 года. Данная площадка предполагает определение цены не только на российское голубое топливо, но и на газ, поступающий из Азербайджана и Ирана (см. рис. 5), а также, возможно, из средиземноморских месторождений. По сути этот хаб уже существует, поскольку на территории Турции находятся семь импортирующих газопроводов, а также четыре регазификационных терминала и плавучие системы для хранения газа[7]. Однако, чтобы хаб функционировал де-юре, ему необходимо придать соответствующую юридическую форму.

В Италии также ведутся активные дискуссии о формировании хаба, хотя на этом пути пока существует ряд законодательных препятствий[8].

Таким образом, если все задуманные идеи по созданию новых площадок будут воплощены в жизнь, то лидирующие позиции TTF среди европейских хабов могут сильно пошатнуться.

Показать ссылки

-

[1] https://www.oxera.com/wp-content/uploads/2022/12/Oxera-Gas-Trading-Report-v2.pdf

-

[2] https://www.reuters.com/business/energy/how-natural-gas-is-traded-europe-2022-12-20/

-

[3] Heather, P. 2022, A Series of Unfortunate Events – Explaining European Gas Prices in 2021: The role of the traded gas hubs»

-

[4] https://www.europeangashub.com/gas-trading-and-hub-liquidity-decline-across-key-markets.html

-

[7] https://english.news.cn/20221121/5586010db0694476baa4c7d9fa81ecb5/c.html

-

[8] https://ecfr.eu/article/gassy-ambitions-the-obstacles-to-italys-planned-gas-hub-for-europe/

МАТЕРИАЛЫ ПО ТЕМЕ

Ежеквартальный обзор рынка нефти и газа россии и стран СНГ, октябрь 2022 г.

Представляем вам новый выпуск ежеквартального обзора рынка нефти и газа России и стран СНГ за октябрь 2022 года.

Ежеквартальный обзор рынка нефти и газа россии и стран СНГ, февраль 2023 г.

Представляем новый выпуск ежеквартального обзора рынка нефти и газа России и стран СНГ за февраль 2023 года.