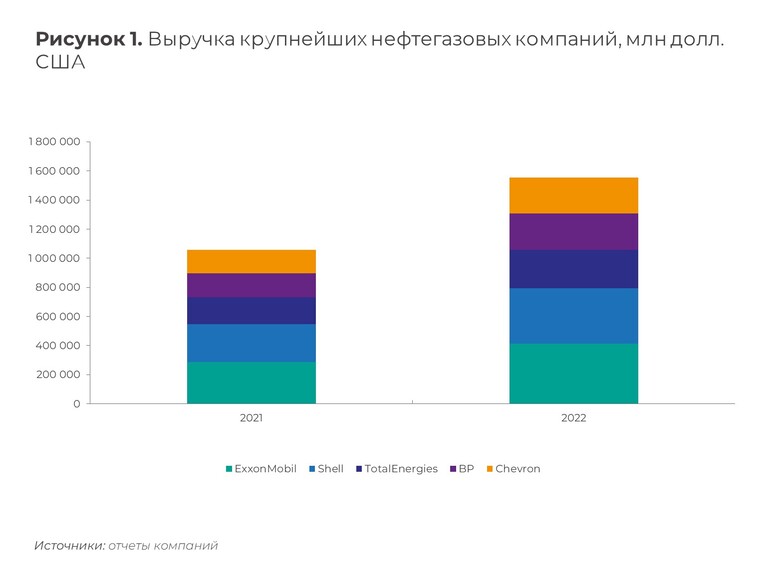

Достаточно лишь мельком взглянуть на отчетность пяти крупнейших нефтегазовых компаний, чтобы понять, что разразившийся в прошлом году мировой энергетический кризис, который не утихает до сих пор, стал для них золотой жилой. Если российские игроки продавали свое сырье на мировом рынке с дисконтом, то BP, Shell, TotalEnergies, ExxonMobil и Chevron по итогам минувшего года в совокупности увеличили свою выручку на целых 47% до 1,5 трлн долл. США (см. рис. 1).

На фоне столь поразительных результатов власти ряда стран решили заняться «налоговой экспроприацией». Так, в сентябре 2022 года для поставщиков и переработчиков ископаемого топлива в ЕС был введен временный налог на сверхприбыль в размере не менее 33%. В зависимости от страны данный налог начинает взиматься с прибыли за 2022 или 2023 налоговый год, которая превышает среднюю за предыдущие четыре года более чем на 20%. По оценкам, эта мера позволит привлечь в бюджет до 25 млрд евро[1], которые предполагается распределить между странами ЕС, в том числе для финансирования проектов в рамках плана REPowerEU. При этом некоторые участники блока даже ужесточают условия, согласованные на уровне Евросоюза. Например, в Австрии к нефтегазовым компаниям применяется ставка в размере 40%, которая может быть понижена до 33% в случае инвестирования в ВИЭ[2]. В ExxonMobil уже отметили контрпродуктивность таких инициатив, поскольку они могут подорвать доверие инвесторов и увеличить зависимость от импорта. В результате немецкое и голландское подразделения компании подали иск в Европейский суд общей юрисдикции в Люксембурге, чтобы оспорить законность нового налога[3].

В Великобритании еще в мае 2022 года был введен дополнительный налог на прибыль (Energy Profits Levy, или EPL) со ставкой 25% для всех компаний (включая зарубежные), добывающих нефть и газ в британском секторе Северного моря. C 1 января 2023 года ставка повысилась до 35% и будет действовать вплоть до конца марта 2028 года[4]. С учетом корпоративного налога в 40% нагрузка на нефтяные компании в стране подскочила до 75%[5].

TotalEnergies уже оценила влияние британского инструмента в своей годовой отчетности в 1 млрд долл. США (включая 400 млн долл. США в 4 квартале 2022 года)[6]. BP выплатит по итогам 2022 года 700 млн долл. США по EPL[7]. В свою очередь Shell подсчитала, что общая нагрузка за прошлый год от новых налогов Великобритании и ЕС составит 2,3 млрд долл. США[8].

Помимо этого, некоторым компаниям пришлось отразить списания из-за выхода из бизнеса в России. Например, у TotalEnergies они составили около 15 млрд долл. США[9]. Тем не менее, по итогам года совокупная чистая прибыль всей «пятерки» выросла на 84% до 151,5 млрд долл. США, а общий показатель свободного денежного потока – на 88% (см. рис. 2). На этом фоне будет интересно взглянуть на результаты Saudi Aramco, которые появятся к середине марта.

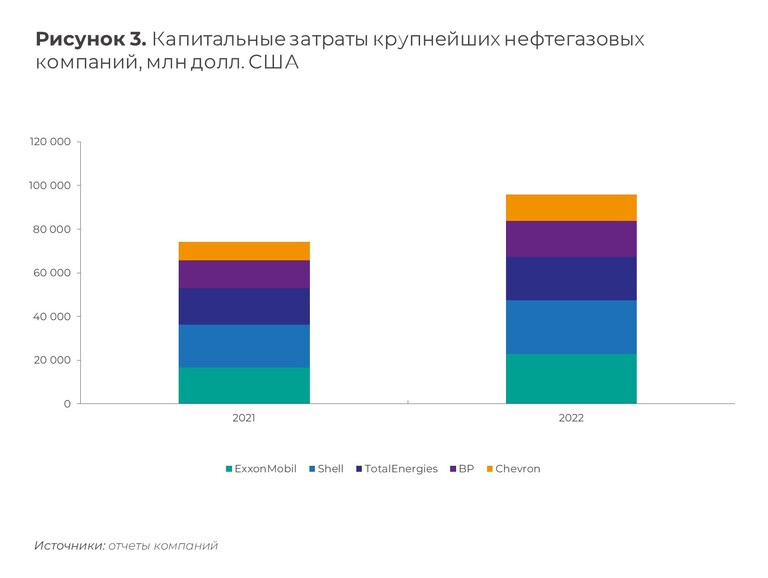

И все-таки неприятный осадок от действий регуляторов остается. Как видно на примере ExxonMobil, компании пытаются сопротивляться, апеллируя к рискам сокращения инвестиций из-за дополнительного налогообложения. Хотя капвложения пяти мейджоров в 2022 году в совокупности выросли на 30% (см. рис. 3), для отрасли все еще актуален риск недоинвестирования. Несмотря на рост глобальных вложений в разработку месторождений в номинальном выражении с 368 млрд долл. США в 2021 году до 450 млрд долл. США в прошлом году, в действительности в этом отношении отрасль все еще остается на уровне 2005-2008 годов[10].

Нельзя забывать и о том, что подобные недружественные шаги со стороны государства чреваты «переездом» игроков в юрисдикции с более низкими налогами и повторением печального финала сказки про рыбака и рыбку.

Показать ссылки

-

[1] https://www.politico.eu/article/exxon-sues-european-council-over-eu-fossil-fuel-windfall-tax/

-

[2] https://www.orbitax.com/news/archive.php/Austria-Introducing-Windfall-T-51360

-

[3] https://www.brusselstimes.com/344006/exxonmobil-sues-eu-over-windfall-tax

-

[5] https://www.cnbc.com/2023/01/19/the-uk-is-fiscally-unstable-says-north-sea-oil-ceo.html

-

[6] https://totalenergies.com/system/files/documents/2023-02/TotalEnergies_4Q22_Results.pdf

-

[8] https://www.shell.com/investors/results-and-reporting/quarterly-results/2022/q4-2022.html

-

[9] https://totalenergies.com/system/files/documents/2023-02/TotalEnergies_4Q22_Results.pdf

МАТЕРИАЛЫ ПО ТЕМЕ

Ежеквартальный обзор рынка нефти и газа россии и стран СНГ, октябрь 2022 г.

Представляем вам новый выпуск ежеквартального обзора рынка нефти и газа России и стран СНГ за октябрь 2022 года.

Ежеквартальный обзор рынка нефти и газа россии и стран СНГ, февраль 2023 г.

Представляем новый выпуск ежеквартального обзора рынка нефти и газа России и стран СНГ за февраль 2023 года.