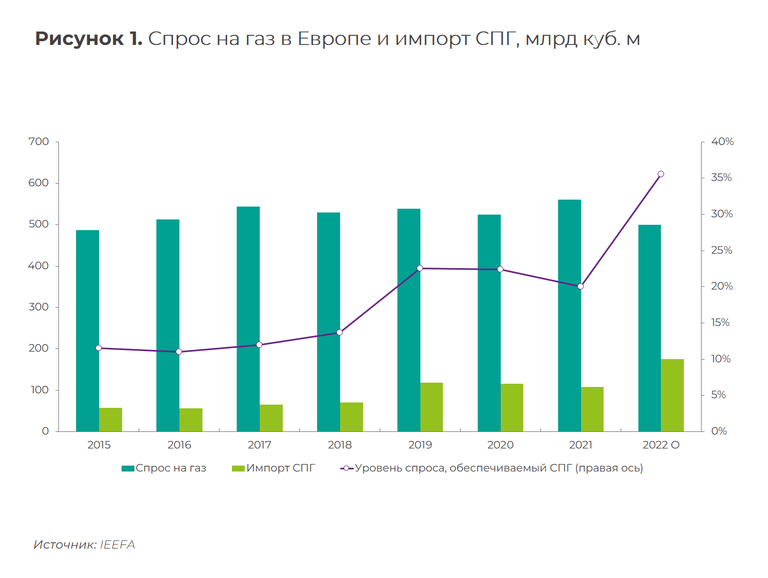

В прошлом году ситуация на рынке сжиженного природного газа определялась с одной стороны действиями Евросоюза, который активно наращивал его закупки, а с другой – Китая, где на динамику спроса существенное влияние оказывала политика нулевой терпимости к COVID-19. В результате ЕС увеличил импорт с 75[1] до 95 млн т[2] (см. рис. 1), а Поднебесная сократила его почти на 20% – с 79 до 63 млн т[3], потеряв лидерство среди стран-импортеров. При этом Китай повысил импорт трубопроводного газа на 7,8% г-к-г до 45,8 млн т (в частности, в декабре 2022 года поставленные по газопроводу «Сила Сибири» объемы превысили контрактные обязательства более чем на 16%[4]). В 2023 году эксперты ожидают роста поставок СПГ в Китай на 9-14% г-к-г[5].

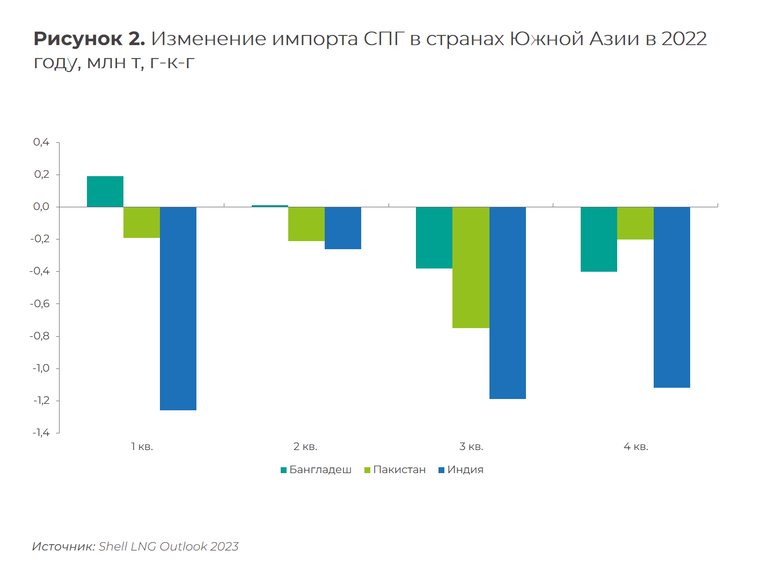

Что же происходит в других странах Азии? В Индии, например, которая занимает четвертое место в мире среди импортеров СПГ, физические объемы его ввоза сократились на 15,2%, хотя в стоимостном выражении был зафиксирован рост на 44,5% г-к-г. Поставки СПГ в Бангладеш снизились на 16%, а в Пакистан – на 18,9%. В совокупности же по итогам 2022 года южноазиатские страны купили на 16% меньше СПГ[6].

Если раньше развивающиеся страны Азии считались одним из локомотивов роста мирового спроса на СПГ, то сейчас на фоне непростой геополитической обстановки появились определенные сдерживающие факторы[7], которые в среднесрочной перспективе грозят подорвать его конкурентное преимущество перед альтернативными видами топлива на этих рынках. В частности, для Бангладеш, Пакистана и Индии помимо неподъемных спотовых цен на газ и контрактных разногласий серьезную проблему представляют также стремительно тающие валютные резервы, ослабление национальной валюты и рост инфляции.

В регионе уже начали пересматривать отношение к ВИЭ, а также прибегать к механизмам регулирования спроса и энергоснабжения. Так, в 2023 году Индия планирует запустить т.н. пиковые электростанции мощностью 2,5 ГВт по специальной схеме, при которой государственная компания GAIL будет заранее оплачивать поставку газа в установленном объеме[8]. Во избежание серьезных перебоев с электроснабжением Пакистан[9] и Бангладеш[10] продолжат принимать жесткие меры по энергосбережению, включая плановое управление нагрузкой и ограничение деятельности коммерческих объектов.

Правительство Индии пока продолжает субсидировать своих производителей минеральных удобрений, на которых приходится львиная доля спроса на СПГ. В результате в период с января по ноябрь 2022 года потребление СПГ в отрасли выросло с 8,3 до 10,3 млн т (для сравнения, спрос со стороны нефтехимического производства сократился с 1,9 до 0,5 млн т, а в городском хозяйстве – с 3,8 до 1,1 млн т)[11]. Однако, чтобы хоть как-то компенсировать высокие затраты на субсидирование, в декабре 2022 года индийские власти позволили производителям минеральных удобрений закупать 20% потребляемого газа на внутреннем спотовом рынке. Благодаря этой мере планируется сократить уровень субсидий на 240 млрд рупий[12] (порядка 3 млрд долл. США). Также пересматриваются механизмы ценообразования на внутреннем рынке и предлагается установить ограничительную цену на газ на уровне 6,5 долл. США за млн б.т.е.[13].

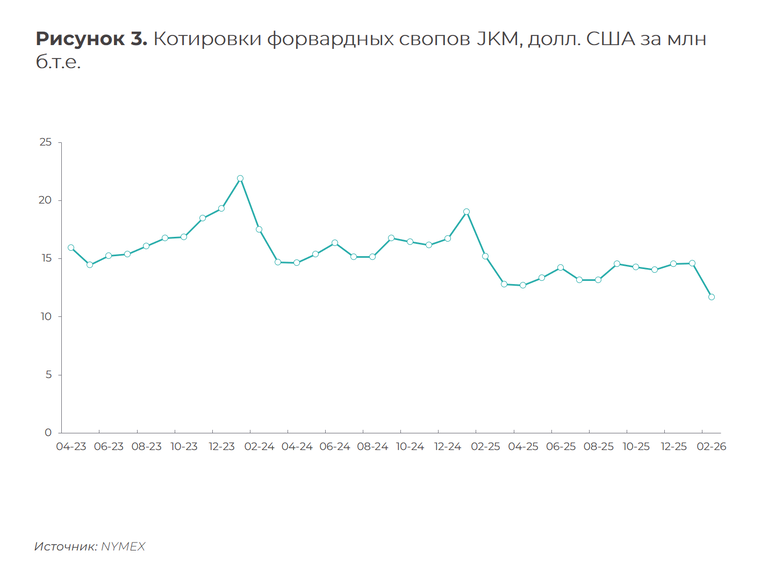

При этом Индия, Бангладеш и Пакистан активно пытаются заключать новые долгосрочные контракты и диверсифицировать свой портфель поставщиков. Однако до ввода дополнительных мощностей в США и Катаре, которые появятся не ранее 2026 года, вопрос с поставками по таким контрактам остается открытым. А пока этой южноазиатской тройке все же придется закупать СПГ на спотовом рынке, где о цене ниже 10 долл. США за млн б.т.е. приходится только мечтать (см. рис. 3).

Показать ссылки

-

[1] https://www.statista.com/statistics/468431/lng-total-imports-europe/

-

[2] https://www.kpler.com/blog/eu-lng-imports-reach-all-time-highs-in-december-and-2022

-

[3] Chinese LNG imports down 20% in 2022 (naturalgasworld.com)

-

[4] https://www.naturalgasintel.com/wp-content/uploads/2023/01/Reshuffling-Special-Ed.pdf

-

[5] Rystad Energy, Wood Mackenzie, Independent Commodity Intelligence Services (ICIS)

-

[7] Там же

-

[9] Islamabad imposes section 144 to shut markets by 9pm | Pakistan Today

-

[10] Bangladesh’s energy austerity measures - The Business Post (businesspostbd.com)

-

[12] India revises gas procurement rules for fertiliser firms to cut costs - sources | Reuters

-

[13] https://www.hellenicshippingnews.com/indias-gas-consumption-target-faces-risks/

МАТЕРИАЛЫ ПО ТЕМЕ

Ежеквартальный обзор рынка нефти и газа россии и стран СНГ, октябрь 2022 г.

Представляем вам новый выпуск ежеквартального обзора рынка нефти и газа России и стран СНГ за октябрь 2022 года.

Ежеквартальный обзор рынка нефти и газа россии и стран СНГ, февраль 2023 г.

Представляем новый выпуск ежеквартального обзора рынка нефти и газа России и стран СНГ за февраль 2023 года.