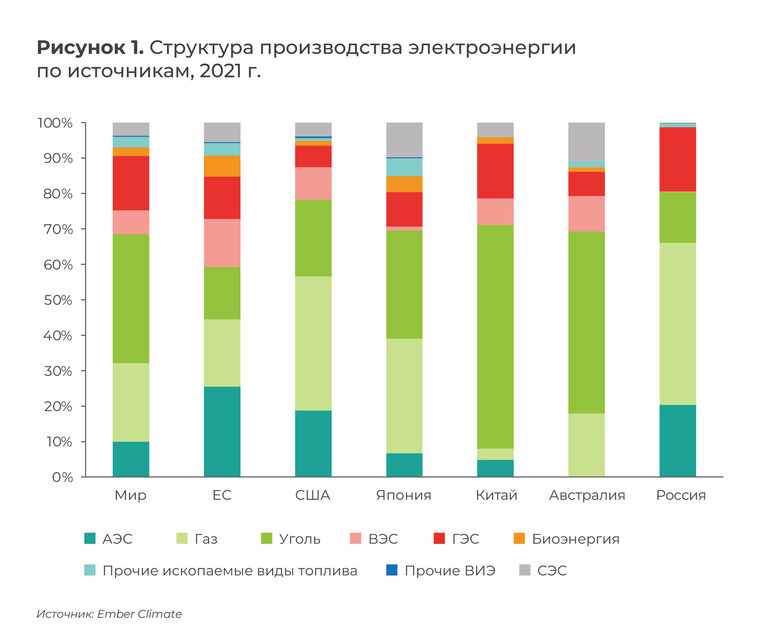

Вопрос импортозамещения остро стоит на повестке дня не только в России. Страны, зависящие от импорта энергоресурсов, оперативно ищут промежуточные варианты замены российского сырья и даже вновь открывают свои законсервированные угледобывающие объекты (например, восстановление добычи коксующегося угля в Великобритании[1]). В долгосрочной же перспективе стоит задача обеспечить собственную энергобезопасность – в большей степени за счет ВИЭ[2], но также и благодаря АЭС. Сегодня мы хотели бы поговорить об атомной энергетике, на которую в 2021 году приходилось 10% от общемирового производства электроэнергии (см. рис. 1), и о потенциальных проблемах, которые она может представлять для мирового энергобаланса.

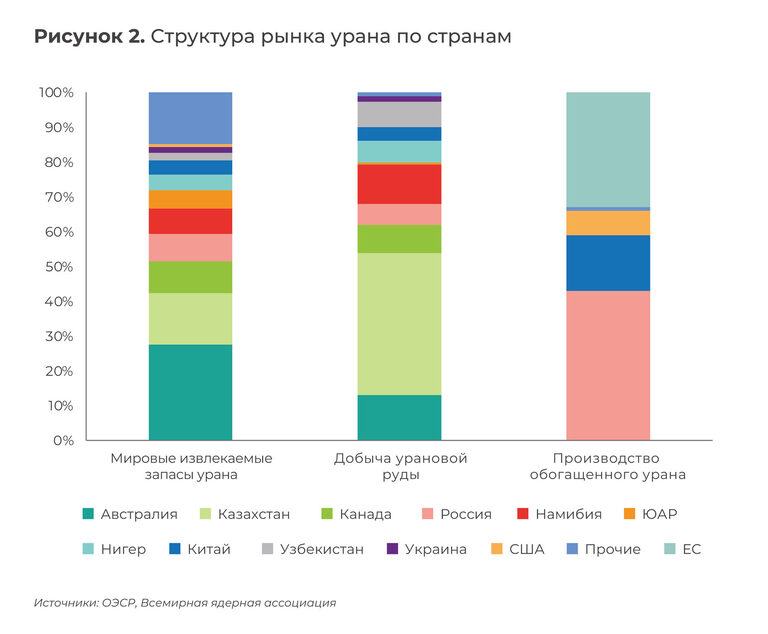

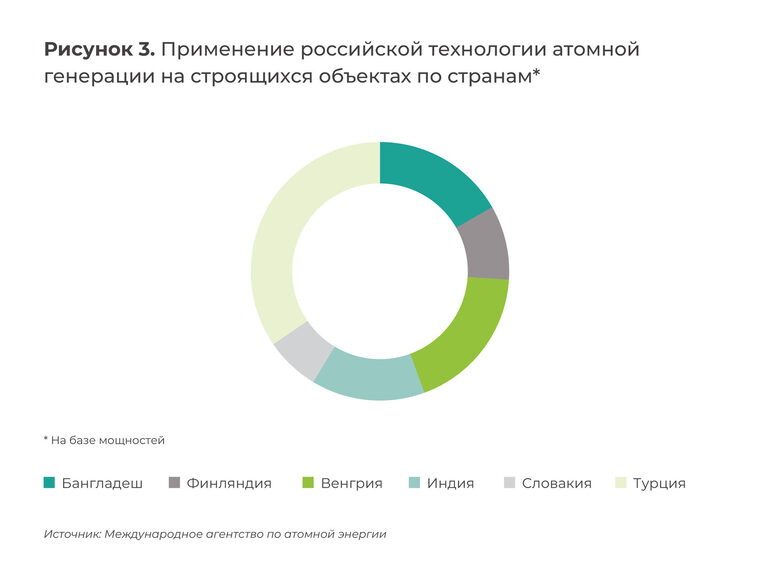

Европа зависит от российской нефти и газа настолько же сильно, насколько остальной мир – от российского ядерного топлива (см. рис. 2). В отличие от Казахстана, который обеспечивает 40% мирового производства урановой руды, вклад России намного скромнее – лишь 5%[3]. При этом она контролирует 46% мощностей по переработке этого сырья[4], а также 35% мирового спроса[5] на обогащенный уран, который используется непосредственно на АЭС. В международной зависимости присутствует и технологический аспект: в 2021 году из действующего в мире (за исключением России) 401 реактора 42 были созданы с использованием российской технологии, применяющейся и на 15 реакторах, которые на конец прошлого года находились на стадии строительства (см. рис. 3)[6]. В этой сфере потенциальным конкурентом России может стать Китай[7], и развитые страны уже опасаются новой зависимости от очередной державы.

На этом фоне США, где из-за нехватки электрогенерирующих мощностей был объявлен режим ЧС, а 18,7%[8] электроэнергии производится благодаря 93[9] энергоблокам АЭС, приступили к разработке урановой стратегии[10], поскольку больше всех зависят от российских поставок урана-235 (16,5% импорта урана и 23% поставок обогащенной продукции после разделения изотопов). В своем недавно подготовленном плане стоимостью 4,3 млрд долл. США, который еще предстоит одобрить в Конгрессе[11], администрация президента Байдена предлагает двигаться по пути импортозамещения и закупать обогащенный уран у местных производителей.

Однако если поставки концентрата природного урана (желтого кека) можно довольно быстро заместить (например, за счет Канады или Австралии), то доступ к обогащенному продукту требует существенных дополнительных капиталовложений в создание технологических мощностей. Поскольку обогатительная промышленность в США была по сути ликвидирована в 1993 году, на сегодняшний день в стране действует только один коммерческий обогатительный завод[12] мощностью 4,9 млн ЕРР в год, что составляет лишь треть от потребностей на внутреннем рынке.

Реализация планов зависит не только от финансовых возможностей, но и от времени – строительство новой обогатительной инфраструктуры потребует не одного года, поэтому Конгресс США выделил 75 млн долл. США[13] на пополнение стратегического запаса урана (сами реакторы заправляются ядерным топливом раз в полтора-два года[14]). Данное обстоятельство также необходимо учитывать при построении глобальной энергетической модели.

Показать ссылки

-

[2] https://ec.europa.eu/commission/presscorner/detail/en/IP_22_3131

-

[3] Всемирная ядерная ассоциация

-

[5] Всемирная ядерная ассоциация

-

[7] https://www.reuters.com/article/us-china-nuclearpower-idUSKCN1TL0HZ

-

[8] Ember Climate

-

[10] https://world-nuclear-news.org/Articles/DOE-working-on-its-uranium-strategy-Granholm

МАТЕРИАЛЫ ПО ТЕМЕ

Ежеквартальный обзор рынка нефти и газа россии и стран СНГ, октябрь 2022 г.

Представляем вам новый выпуск ежеквартального обзора рынка нефти и газа России и стран СНГ за октябрь 2022 года.

Ежеквартальный обзор рынка нефти и газа россии и стран СНГ, февраль 2023 г.

Представляем новый выпуск ежеквартального обзора рынка нефти и газа России и стран СНГ за февраль 2023 года.