Налоги

Многосторонняя конвенция об избежании двойного налогообложения: влияние на турецкие транснациональные корпорации

02.11.2023 г.

Многосторонняя конвенция по выполнению мер, относящихся к налоговым соглашениям, в целях противодействия размыванию налоговой базы и выводу прибыли из-под налогообложения (далее – МК или Конвенция) была подписана 7 июня 2017 г. в Париже 68 странами, включая Турцию. На сегодняшний день число стран, подписавших Конвенцию, уже достигло 101 и предположительно будет и дальше расти в ближайшем будущем.

Для вступления в законную силу в конкретной стране Конвенция должна быть ратифицирована путем принятия соответствующего внутреннего законодательства. МК была подписана Турцией еще в 2017 г., а первый законопроект о ратификации был внесен в Парламент Турции в 2020 г. С тех пор, однако, он не только не был ратифицирован, но даже не был внесен в повестку парламентских слушаний. В этой связи Правительство Турции пересмотрело текст законопроекта и вторично направило его на рассмотрение Парламента 4 октября 2023 г.

В новом законопроекте отражены актуальные позиции других стран-участниц, при этом позиция самой Турции существенных изменений не претерпела. Процедуры правового оформления еще не завершены, однако ожидается, что внесенный в Парламент законопроект будет утвержден в скором будущем.

Ратификация МК со стороны Турции будет иметь серьезные последствия для турецких транснациональных компаний и их международных структур, поскольку влечет за собой изменение положений многих налоговых соглашений, стороной которых выступает Турция. В ряде случаев это приведет к необходимости ликвидации или реструктуризации имеющихся схем.

В нашем анализе освещены вопросы влияния МК на международные структуры турецких транснациональных компаний и инвесторов с рассмотрением практических примеров и описанием влияния наиболее важных статей Конвенции.

Мы на конкретных примерах проиллюстрируем действие следующих статей МК:

- гибридные схемы (статьи 3, 4 и 5);

- злоупотребление положениями соглашений (статьи 6, 7, 8, 9, 10 и 11);

- предотвращение уклонения от статуса постоянного представительства (статьи 12, 13, 14 и 15);

- совершенствование механизма разрешения споров (статьи 16 и 17).

В данной публикации также приведен анализ конкретных вопросов, связанных с действием указанных статей Конвенции применительно к турецким транснациональным корпорациям и инвесторам.

1. Гибридные схемы

Статья 3 МК посвящена вопросам фискально-прозрачных структур, которые не регулируются конкретными положениями налоговых соглашений. Статья 4 регулирует вопросы двойного налогового резидентства субъектов, отличных от физических лиц, и устанавливает правила разрешения проблемы двойного резидентства по взаимному соглашению сторон на основе установленных критериев. Статья 5 МК «Применение методов устранения двойного налогообложения» вносит изменения в действующие положения подпадающих под Конвенцию налоговых соглашений в части методов устранения двойного налогообложения.

Положения статей 3 и 5 МК с учетом их особой важности с точки зрения влияния на международные структуры турецких инвесторов и транснациональные корпорации с турецкими учредителями иллюстрируются ниже на практических примерах.

1.1. Фискально-прозрачные образования: примеры из практики

Турция не предлагала каких-либо оговорок или уточнений относительно положений статьи 3 МК «Фискально-прозрачные образования». Таким образом, при отсутствии возражений со стороны государств, подписавших с Турцией соглашения об избежании двойного налогообложения, действующие соглашения будут подпадать под действие статьи 3 МК. Чтобы внести ясность в данный вопрос, поясним на примере, как именно будет применяться эта статья.

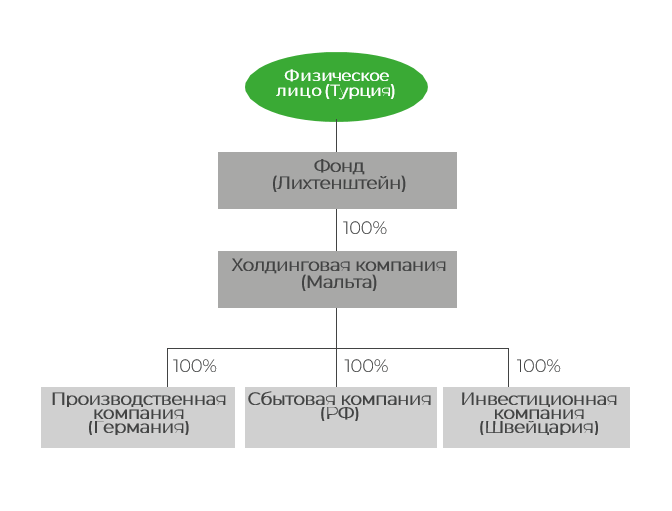

Г-н A., физическое лицо, являющееся налоговым резидентом Турции, учредил фонд в соответствии с законодательством Лихтенштейна. Согласно договору об учреждении фонда, г-н А. является одновременно и учредителем фонда, и его бенефициаром.

Впоследствии фонд учредил холдинговую компанию на Мальте, которая, в свою очередь, участвовала в операционных и инвестиционных организациях, зарегистрированных в различных странах. Соответствующая организационная структура представлена на схеме ниже.

В рамках данной структуры операционные компании в Германии и России и инвестиционная компания в Швейцарии уплачивают налог на прибыль каждая в своей юрисдикции и направляют оставшуюся после уплаты налога прибыль в холдинговую компанию на Мальте. Согласно налоговому законодательству Мальты такие поступления не облагаются налогом на прибыль в силу освобождения, предусмотренного для доходов от участия в иностранных организациях.

Затем мальтийская холдинговая компания направляет прибыль, полученную от своих дочерних компаний и не облагаемую налогом на Мальте, в фонд, зарегистрированный в Лихтенштейне. По законодательству Лихтенштейна фонд не подлежит налогообложению, поскольку является фискально-прозрачной структурой.

Лихтенштейнский фонд периодически производит выплаты в адрес г-на А. В силу правовой природы фонда такие выплаты не рассматриваются как дивидендные, и, поскольку фонд по своей структуре близок к трасту, он не отвечает признакам ни одной из организационно-правовых форм, подпадающих под регулирование турецкого законодательства. Соответственно, указанный доход не подлежит регулированию в порядке, предусмотренном для контролируемых иностранных корпораций (КИК).

Статьей 3 МК вводится возможность обложения выплат, производимых лихтенштейнским фондом в адрес г-на А., турецкими налогами. В свете внутреннего законодательства высока вероятность, что для г-на А. как физического лица такой доход будет признан дивидендным доходом от иностранного источника.

Таким образом, статья 3 МК вводит регулирование для ситуации, которая до принятия МК не была четко регламентирована двусторонними налоговыми соглашениями. В частности, в налоговых соглашениях теперь разъясняется, что учредители фискально-прозрачных структур, таких как траст и фонд (в рассматриваемом примере это г-н А.), подлежат налогообложению в государстве, резидентами которого являются, т. е. в данном случае в Турции.

Очевидно, что со вступлением в силу МК подобные структуры придут в противоречие с налоговым законодательством. Рекомендуется, соответственно, реструктуризация операций или переход на новые структуры, не нарушающие МК.

1.2. Устранение двойного налогообложения

Статья 5 МК содержит положения, затрагивающие те пункты налоговых соглашений, которые относятся к устранению двойного налогообложения. В этой связи МК предлагает странам-участницам три различных варианта:

- Вариант A. Освобождение от налога в стране происхождения дохода (страна-источник) в случаях, когда в стране резидентства не действуют положения соглашений, позволяющие освободить данный доход от налогообложения или понизить применяемую к нему ставку налога.

- Вариант Б. Неприменение в стране резидентства освобождения в отношении дивидендного дохода, исключаемого из налоговой базы в стране выплаты.

- Вариант В. Применение положений налоговых соглашений о зачете платежей по налогам с целью устранения двойного налогообложения.

Главный смысл пункта 1 статьи 5 МК состоит во введении асимметричного применения положения об устранении двойного налогообложения,которое означает, что если одна страна-участница выбрала один из указанных вариантов, а вторая сторона выбрала другой вариант либо не выбрала никакой, то каждая из сторон имеет право применять выбранный ею подход к собственным резидентам (с учетом пунктов об исключениях и оговорках).

Согласно тексту законопроекта, внесенного на рассмотрение Парламентской ассамблеи Турции 3 июня 2020 г., Турция планирует выбрать вариант В, т. е. применение во исполнение статьи 5 МК метода налогового зачета. В случае принятия данного законопроекта, даже если остальные страны-участницы выберут другие варианты, Турция будет применять метод налогового зачета в рамках соглашений об избежании двойного налогообложения со всеми странами, присоединившимися к МК, за исключением стран, выдвинувших оговорки. Таким образом, метод налогового зачета заменит собой метод освобождения (установленный статьей 23 заключенных Турцией соглашений), который в настоящее время действует в рамках соглашений об избежании двойного налогообложения с 22 странами, включая Нидерланды, Бельгию и Швецию.

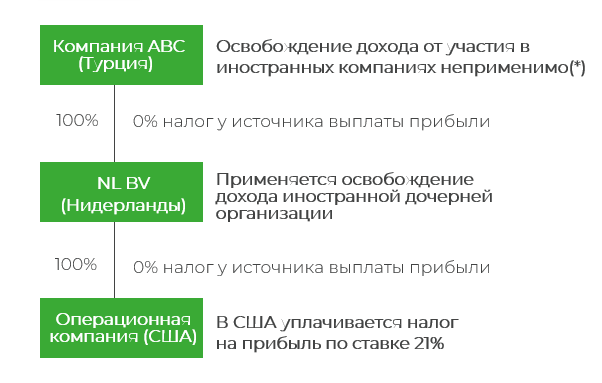

Поясним порядок применения статьи 5 МК на примере нидерландской холдинговой структуры, которая часто используется турецкими транснациональными корпорациями в рамках соглашения об избежании двойного налогообложения между Турцией и Нидерландами.

Компания ABC, будучи налоговым резидентом Турции, учредила холдинговую компанию в Нидерландах, через которую осуществляла международные инвестиции. В настоящее время операционная компания, работающая в США, преимущественно направляет полученную прибыль в адрес холдинговой компании в Нидерландах, где она не облагается налогом на прибыль в силу освобождения, предусмотренного внутренним законодательством Нидерландов для доходов от участия в иностранных структурах.

Кроме того, в соответствии с внутренним законодательством Нидерландов, выплата прибыли нидерландской холдинговой компанией в адрес турецкой материнской организации (АВС) также не облагается налогом у источника.

В качестве дохода от участия в иностранных организациях такая прибыль не подлежит включению в налоговую базу компании ABC и не облагается налогом в Турции в соответствии со статьей 23 соглашения об избежании двойного налогообложения между Турцией и Нидерландами. Однако, если Турция не внесет необходимых изменений в свое внутреннее законодательство, с вступлением в силу статьи 5 МК текущая ситуация изменится кардинально.

Статья 5 МК заменит собой статью 23 действующего налогового соглашения между Турцией и Нидерландами, и, таким образом, дивиденды, выплачиваемые нидерландской холдинговой компанией в адрес турецкой компании ABC, будут подлежать включению в налоговую базу и облагаться налогом на прибыль в порядке, предусмотренном внутренним налоговым законодательством в его текущей редакции.

Здесь возникает вопрос о применимости в подобной ситуации освобождения от налогообложения прибыли от участия в иностранных организациях, предусмотренного пунктом 1-b статьи 5 Закона о налоге на прибыль. Одним из условий для освобождения от налогообложения доходов от иностранного долевого участия пункт 1-b статьи 5 Закона о налоге на прибыль называет требование о том, чтобы «налогообложение прибыли компании от долевого участия (с учетом налогов, уплаченных у источника дивидендного дохода) было организовано таким образом, чтобы совокупная нагрузка по уплате налогов, аналогичных налогу на доходы и налогу на прибыль согласно налоговому законодательству страны, где компания ведет свою деятельность, составляла не менее 15% прибыли».

Из приведенного выше примера видно, что выплата прибыли нидерландской холдинговой компанией в пользу компании АВС, являющейся резидентом Турции, не влечет никаких налоговых последствий в Нидерландах. Возникает вопрос: как в этом случае рассчитать сумму налогообложения?

В Общем коммюнике по налогам на прибыль №1 указано, что «расчет налоговой нагрузки по уплате налогов на доходы иностранных дочерних компаний следует производить по фактическим суммам».

При этом ситуация, подобная описанной выше, в приведенных в Коммюнике примерах расчета фактической налоговой нагрузки не рассматривается.

Специальные нормы регулирования данного вопроса в открытом доступе отсутствуют, однако в выпущенном налоговым управлением специальном постановлении о доходах контролируемых иностранных компаний указано, что при определении совокупного размера налогообложения дохода в расчет принимаются только налоги, уплаченные в стране местонахождения дочерней компании, без учета сумм налогов, уплаченных в других странах. Существует вероятность, что и в данном случае ведомство будет руководствоваться аналогичным подходом. Было бы желательно получить от налогового управления разъяснения в отношении порядка расчета налоговой нагрузки в подобных ситуациях.

Если турецкие налоговые органы будут включать в расчет налогообложения суммы налогов, уплаченных в странах ведения деятельности, то будет выполняться условие, предусмотренное пунктом 1-b статьи 5 Закона о налоге на прибыль для освобождения от налогообложения доходов от участия в иностранных организациях, т. е. останется возможность сохранения существующих структур в таких странах, как Нидерланды.

В противном случае холдинговые структуры многих турецких транснациональных групп в разных странах, включая Нидерланды, могут стать убыточными. Фактически для транснациональных групп компаний с турецкими учредителями это может означать необходимость международной реструктуризации. В этой связи турецким транснациональным группам рекомендуется заблаговременно проанализировать возможное влияние планируемых изменений на их международные структуры.

2. Злоупотребление положениями налоговых соглашений

Вопросы, связанные со злоупотреблением положениями соглашений об избежании двойного налогообложения, регулируются главой 3 МК. Статьи 6 и 7 указанной главы устанавливают минимальные стандарты, которым должны отвечать все договаривающиеся стороны. Статьи 8, 9, 10 и 11 содержат опциональные положения, которые могут применяться к договаривающимся сторонам.

Турция заявила о своем намерении включить тест на определение основной цели в текст своих налоговых соглашений в числе трех возможных подходов к проверке соответствия минимальным стандартам, предусмотренным статьей 7 МК о предотвращении злоупотреблений положениями договора, и включила соответствующий пункт в текст законопроекта, внесенного на рассмотрение Парламентской ассамблеи Турции. Проблематику предотвращения злоупотреблений налоговыми соглашениями можно проиллюстрировать следующим примером.

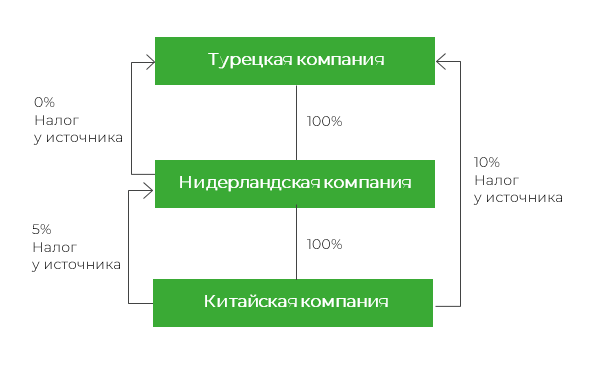

Турецкая компания учредила дочернюю организацию в Нидерландах с целью управления международными инвестициями и участия в инвестиционном процессе. Нидерландская компания в свою очередь учредила дочернюю инвестиционную структуру в Китае.

Согласно статье 10 соглашения об избежании двойного налогообложения между Китаем и Нидерландами, Китай взимает налог у источника выплаты дивидендов по ставке 5%. При этом, если бы китайская дочерняя структура контролировалась турецкой компанией напрямую, то, в соответствии со статьей 10 налогового соглашения между Турцией и Китаем, китайский налог у источника взимался бы по ставке 10%.

Если китайская сторона посчитает, что основной целью включения в схему нидерландской компании было получение более выгодной ставки налога у источника в рамках налогового соглашения между Нидерландами и Китаем, она может применить тест на определение основной цели. Таким образом, вместо налога у источника по ставке 5%, предусмотренного соглашением об избежании двойного налогообложения с Нидерландами, Китай может принять решение руководствоваться положениями налогового соглашения с Турцией и взыскать налог у источника выплаченного китайской компанией дохода по ставке 10%.

В случае принятия китайскими налоговыми органами решения применить указанный тест, при его проведении они будут обязаны руководствоваться объективными критериями.

Соответственно, сам по себе факт того, что инвестиции осуществлялись через страну, налоговое соглашение с которой допускает применение низкой ставки налога, не является достаточным основанием для признания снижения налоговой ставки в качестве основной цели совершения операции. Во избежание претензий со стороны налоговых органов турецким компаниям в подобных ситуациях рекомендуется анализировать свой уровень экономического присутствия (содержание хозяйственной деятельности) в таких странах, как Нидерланды, особенно в случаях, когда прибыль первоначально перечисляется организации-посреднику.

Транснациональным группам компаний с турецкими учредителями также рекомендуется протестировать их существующие международные структуры на предмет основной цели и проанализировать текущую ситуацию в целом.

3. Предотвращение уклонения от статуса постоянного представительства

Часть IV МК содержит четыре статьи (12, 13, 14 и 15), посвященные борьбе со схемами уклонения от статуса постоянного представительства. Статья 12 МК, касающаяся вопросов уклонения от статуса постоянного представительства за счет использования брокеров и аналогичных посреднических структур, содержит положения, которые наделяют страну-источник выплаты дохода более широкими правами в части налогообложения. Турция не заявляла намерения отказаться от включения данного положения в свои налоговые соглашения. Соответственно, положения указанной статьи с высокой вероятностью окажут влияние на определение статуса постоянного представительства в Турции в контексте соглашений об избежании двойного налогообложения (СОИДН).

Турция также не выдвинула возражений относительно положений статьи 13 МК, где речь идет об искусственном избежании статуса постоянного представительства за счет исключений, предусмотренных для конкретных видов деятельности, и о средствах борьбы с уклонением от статуса постоянного представительства при помощи таких инструментов. Отсюда следует, что эти положения также будут отражены в СОИДН. Таким образом, Турция согласна с тем, что такие виды деятельности, как хранение, выкладка и доставка товаров, образуют постоянное представительство в тех случаях, когда они не носят подготовительный или вспомогательный характер.

Так, если договаривающаяся страна, в частности Турция, выбирает в статье 13 «Вариант А» и уведомляет о своем выборе ОЭСР, то для целей налоговых соглашений деятельность, не носящая подготовительный или вспомогательный характер, будет рассматриваться как образующая постоянное представительство.

Ниже приведен анализ конкретного примера применения данной статьи МК.

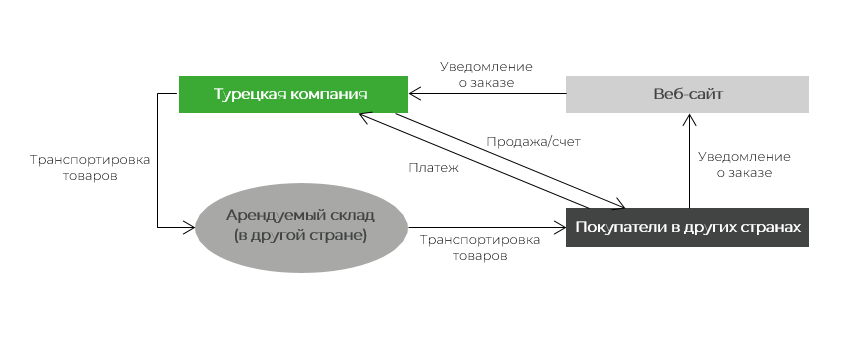

В данном случае турецкая компания напрямую продает товары покупателям в других странах, которые размещают заказы на товары через веб-сайт турецкой компании. Получив уведомление о заказе, турецкая компания сначала доставляет товары на склад, арендуемый у третьей стороны в соответствующей стране, откуда организуется дальнейшая доставка товаров по месту жительства заказчика.

В данной ситуации по условиям действующих налоговых соглашений использование склада в другой стране не образует постоянного представительства турецкой компании и не влечет для нее обязанности по уплате налогов в этой стране. Однако с введением в действие МК ситуация станет совершенно иной.

Если операции через турецкий веб-сайт и арендуемый склад в другой стране будут рассматриваться в совокупности, они могут быть квалифицированы как ведение коммерческой деятельности в этой стране. Соответственно, если турецкая компания будет признана имеющей постоянное представительство в указанной стране, то ее доход от продаж товаров местным заказчикам будет облагаться налогами в порядке, предусмотренном внутренним налоговым законодательством этой страны.

В свете вышеизложенного турецким транснациональным компаниям, особенно занятым в электронной торговле, рекомендуется детально проанализировать их существующие структуры (в первую очередь сбытовые) и внести необходимые изменения с учетом влияния, которое положения МК окажут на их внешнеэкономическую деятельность.

4. Совершенствование механизма разрешения споров

Статья 16 «Взаимосогласительная процедура» (далее – ВСП) части V МК (статьи 16 и 17) вводит минимальный стандарт соответствия. Стороны МК обязаны соответствовать требованиям, установленным данной статьей для проведения ВСП.

Ранее за разрешением споров, возникающих по налоговому соглашению, стороной которого является Турция, турецкие налоговые резиденты имели право обращаться только в компетентные органы Турции как страны своего резидентства. Благодаря принятию статьи 16 МК эти лица получат право передавать такие споры на рассмотрение в компетентные органы любой из двух сторон соглашения. Данное изменение поясняется ниже при помощи еще одного примера.

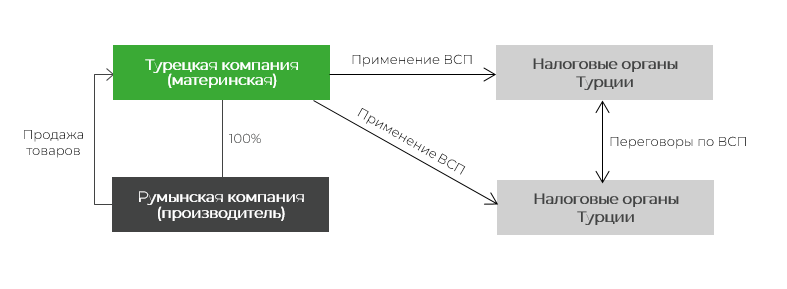

В приведенном примере у турецкой компании есть дочерняя производственная компания в Румынии. Румынская дочерняя компания реализует продукцию своей материнской организации для последующей перепродажи покупателям на турецком рынке. В соответствии с принятой группой политикой трансфертного ценообразования в качестве анализируемой стороны была выбрана румынская производственная компания, а наиболее подходящим методом трансфертного ценообразования для операций по продаже в Турцию продукции, изготовленной производственной компанией, был признан метод сопоставимой рентабельности. Таким образом, трансфертные цены были установлены путем применения 10%-й надбавки к сумме затрат, понесенных производственной компанией.

Однако по результатам проведенной проверки налоговые органы Румынии пришли к выводу, что норма прибыли в размере 10% от совокупных затрат производственной компании не соответствует рыночному уровню и доначислили налоговые обязательства исходя из нормы прибыли в размере 20%, которая была признана рыночной. В результате имело место экономическое двойное налогообложение за счет доначисления дополнительных сумм налогов в Румынии.

В соответствии со статьей 16 МК турецкая компания имеет право обратиться с требованием о применении взаимосогласительной процедуры в налоговые органы как Турции, так и Румынии.

Кроме того, согласно положениям статьи 16 срок, в течение которого румынская производственная компания может заявить такое требование в налоговые органы Румынии, составляет три года.

При этом, однако, у турецких и румынских налоговых органов нет обязанности по достижению компромисса и принятию мер к устранению экономического двойного налогообложения по результатам проведения ВСП. Это связано с тем, что Турция приняла решение не применять положения части VI МК, касающиеся процедуры обязательного арбитража. Из этого следует, что окончательное разрешение проблемы экономического двойного налогообложения в рассматриваемом случае в рамках новых соглашений может оказаться невозможным. Статья 16 также не содержит никаких нововведений, помимо разрешения передавать споры на рассмотрение компетентных органов любой из двух стран.

Учитывая вышеизложенное, в ситуациях, когда турецкая транснациональная компания предполагает возможность двойного налогообложения в другой стране, рекомендуемым подходом к разрешению проблемы будет обращение непосредственно в компетентный орган соответствующей страны.

5. Краткие выводы и рекомендации по дальнейшим действиям

Во многих странах мира турецкие инвесторы и транснациональные группы с турецкими учредителями успешно зарекомендовали себя за долгие годы работы по самым различным направлениям: от производства до реализации. В последние годы этот процесс начал набирать новые обороты, что привело к значительному росту объема иностранных инвестиций, осуществляемых как турецкими гражданами, так и корпоративными инвесторами. В частности, нередки случаи, когда крупные турецкие группы компаний реализуют инвестиционные проекты при участии стран, налоговые соглашения с которыми заключены на выгодных для Турции условиях – таких, например, как Нидерланды.

Со вступлением в силу МК перед турецкими инвесторами и группами компаний встанет ключевой вопрос о приведении их иностранных инвестиционных вложений и структур в соответствие с Конвенцией. Такое соответствие можно обеспечить за счет выполнения ряда взаимосвязанных действий, как показано на схеме ниже.

Очевидно, что МК вскоре прочно займет свое место в деятельности всех индивидуальных инвесторов и транснациональных компаний Турции. До этого момента остается не так много времени, поэтому мы настоятельно рекомендуем заранее подготовиться к принятию МК и возможной реструктуризации вашего бизнеса, определив шаги, которые необходимо будет предпринять в каждой конкретной ситуации.

ДРУГИЕ ОБЗОРЫ

Посмотреть все

Нововведения в области налогообложения в Турции

Президент Турции выпустил Указ № 7346 об увеличении ставки НДС и государственных сборов. Парламент Турции ратифицировал новый закон об увеличении ставок налога на прибыль организаций и внесении важных дополнений в налоговое законодательство. В бюллетене представлена подробная информация о последних нововведениях в области налогообложения в Турции.

20.07.2023

Начало работы Стамбульского финансового центра (IFC) и публикация подзаконного акта

17 апреля состоялась церемония открытия Стамбульского финансового центра (IFC) при участии президента Турции. Согласно официальному заявлению, IFC, построенный с нуля, включает крупнейшие и самые передовые в мире объекты инфраструктуры.

20.07.2023

Парламент Турции одобрил законопроект о налоговых льготах для транзитных торговых компаний

Компании, зарегистрированные в Стамбульском финансовом центре, которые реализуют товары, приобретенные за рубежом, в рамках транзитной торговли либо выступают в роли посредника при приобретении и продаже товаров за рубежом, вправе уменьшить база по налогу на прибыль на 50%.

13.02.2023