Позиция Верховного Суда о различии правонарушений, связанных с недекларированием и недостоверным декларированием товаров

25.04.2023 г.

Судебная коллегия по экономическим спорам Верховного Суда РФ по результатам рассмотрения дела № А33−21 320/2021 признала, что заявление неверного классификационного кода части товаров при условии верного заявления их общего количества не является недекларированием товаров.

Обстоятельства дела

Согласно материалам дела, российским экспортером в таможенный орган была представлена таможенная декларация на товар, классифицируемый кодом 4407 11 930 0 ТН ВЭД ЕАЭС — «пиломатериал сосны обыкновенной, брус, брусок, доска» в общем количестве 1 398 штук.

До выпуска товара таможенным органом инициирован таможенный досмотр, по результатам которого обнаружено, что лишь часть задекларированного товара в количестве 1 304 штуки является пиломатериалами, а остальная часть в количестве 94 штук представляет собой грубо окантованные лесоматериалы (обзол с корой), классифицируемые кодом 4403 22 100 0 ТН ВЭД ЕАЭС.

Таможенным органом возбуждено дело об административном правонарушении по части 1 статьи 16.2 КоАП РФ за недекларирование товаров. В рамках административного расследования была назначена товароведческая экспертиза, по результатам которой позиция таможенного органа подтвердилась.

По окончании административного расследования таможенным органом в отношении экспортера по ч. 1 ст. 16.2 КоАП РФ составлен протокол об административном правонарушении.

Экспортер не согласился с постановлением по делу об административном правонарушении и обратился в арбитражный суд с заявлением о признании его незаконным.

Суды трех инстанции в удовлетворении требований экспортера отказали. Однако Верховным Судом РФ решения нижестоящих судов отменены, а протокол об административном правонарушении признан незаконным.

Выводы Верховного Суда

Верховным Судом со ссылкой на обзор судебной практики № 1 (2018), утвержденный Президиумом ВС РФ от 28.03.2018 отмечено, что «…ошибка в классификации товара для таможенных целей, не сопряженная с недостоверным декларированием его количественных характеристик, не может служить основанием для привлечения к ответственности по части 1 статьи 16.2 КоАП РФ».

Так, Верховным судом отмечено, что экспортируемый товар был полностью задекларирован в общем количестве 1 398 штук. В указанный объем товара входит и выявленный при таможенном досмотре лесоматериал в количестве 94 штук.

Таким образом, допущенная ошибка в классификации товара связана со сведениями о качественных характеристиках товара. Заявление недостоверных сведений о качественных характеристиках товара, при том, что сам товар задекларирован полностью, не образует состав правонарушения, ответственность за которое установлена частью 1 статьи 16.2 КоАП РФ.

Вместе с тем, Верховным Судом отмечено, что такое деяние может образовывать состав правонарушения, ответственность за которое установлена частью 2 статьи 16.2 КоАП РФ. Состав правонарушения носит материальный характер, то есть ответственность по нему наступает только при условии, что недостоверное декларирование товара привело или могло привести к неуплате таможенных платежей.

Ввиду того, что при производстве по делу об административном правонарушении обстоятельства, связанные с неуплатой таможенных платежей, не устанавливались, у Верховного Суда не возникло обязанности переквалификации действия экспортера на другую часть статьи КоАП РФ как предусмотрено положениями пункта 20 постановления Пленума ВС РФ от 24.03.2005 № 5 «О некоторых вопросах, возникающих у судов при применении Кодекса Российской Федерации об административных правонарушениях».

Перспективы

Необходимо отметить, что аналогичная позиция о том, что заявление неверного классификационного кода товара при верном декларировании общего количества товара не содержит в себе состава правонарушения, предусмотренного частью 1 статьи 16.2 КоАП, высказывалась ВС РФ еще в 2017 году (Постановление Верховного Суда РФ от 13.03.2017 № 78-АД17−7).

Вместе с тем, на практике таможенные органы не всегда принимают во внимание позицию ВС РФ и квалифицируют подобные ошибки в качестве правонарушения в форме недекларирования.

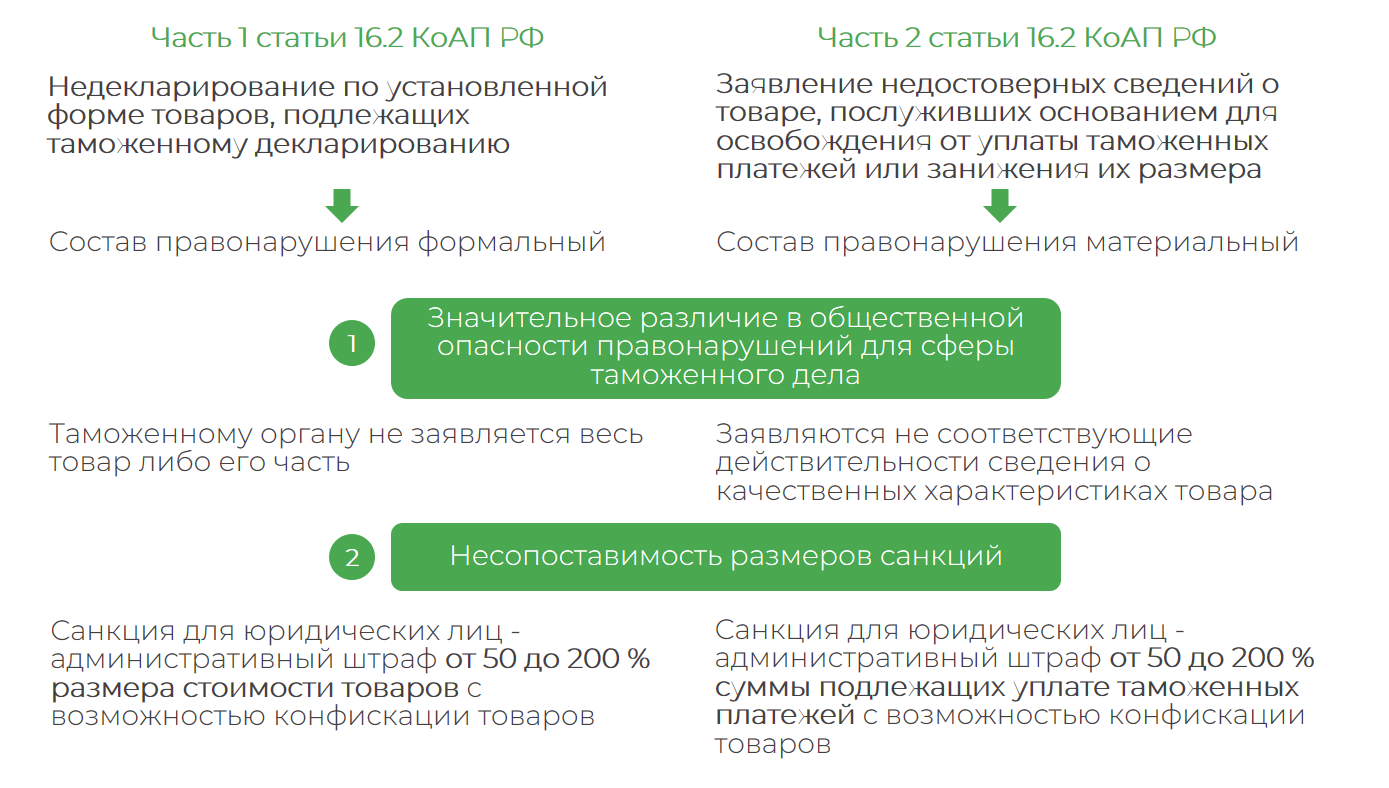

Примечательно, что при рассмотрении данного спора Верховным Судом дана не только оценка состава правонарушений по части 1 статьи 16.2 КоАП (недекларирование) и части 2 статьи 16.2 КоАП (недостоверное декларирование), но также оценка общественной опасности указанных правонарушений и размера санкций по ним. Подробнее см. на рисунке ниже.

Надеемся, что приведенная всесторонняя оценка Верховного Суда поставит точку в подходах к квалификации правонарушений, предусмотренных частями 1 и 2 статьи 16.2 КоАП РФ.

Чем мы можем помочь?

- Проверка применяемых классификационных кодов.

- Разработка карты таможенных рисков, связанных с заявлением некорректных классификационных кодов согласно ТН ВЭД ЕАЭС, и подготовка рекомендаций по минимизации выявленных рисков.

- Автоматическая проверка деклараций на товары по заданным параметрам с решением «Customs tool».

- Юридическое сопровождение в рамках проведения административных расследований.

- Представление интересов компаний в арбитражных судах по спорам с таможенными органами.

АВТОРЫ

- Вильгельмина Шавшина, партнер Б1, группа услуг по таможенному регулированию и международной торговле

- Владислава Грицкова, младший менеджер Б1, группа услуг по таможенному регулированию и международной торговле

- Екатерина Мазурова, консультант Б1, группа услуг по таможенному регулированию и международной торговле

АЛЕРТЫ ПО ТЕМЕ

Посмотреть все

Судебная практика по таможенным спорам: переклассификация товаров и взыскание доначисленных платежей за их счет

Арбитражным судом удовлетворено требование таможенного органа об обращении взыскания таможенных платежей на товары, собственником которых является конечный российский покупатель.

24.11.2022

Развитие судебной практики: включение роялти за использование ноу-хау в производстве и «агентского» НДС в таможенную стоимость ввозимых товаров

Суд рассмотрел вопрос о включении в таможенную стоимость ввозимых комплектующих сумм роялти за право использования технологий в связи с производством готовой продукции в РФ, а также сумм НДС с роялти, уплаченных импортером.

20.10.2022

Развитие судебной практики по таможенным спорам: «агентский» НДС с роялти

Арбитражным судом города Москвы удовлетворены требования импортера по делу о признании незаконным решения таможенного органа о включении сумм НДС с роялти в таможенную стоимость ввозимых товаров.

21.12.2022

Развитие судебной практики по таможенным спорам: роялти и «агентский» НДС в таможенной стоимости

Арбитражным судом принято решение по делу о включении в таможенную стоимость ввозимых товаров сумм роялти за право использования товарных знаков и сумм НДС с роялти, уплаченных импортером в качестве налогового агента.

09.08.2022

Включать или не включать, вот в чем вопрос: роялти за производственное ноу-хау в таможенной стоимости ввозимых товаров

Арбитражным судом города Москвы удовлетворены требования импортера по делу о признании незаконным решения таможенного органа о включении сумм НДС с роялти в таможенную стоимость ввозимых товаров.

20.03.2023