Включать или не включать, вот в чем вопрос: роялти за производственное ноу-хау в таможенной стоимости ввозимых товаров

20.03.2023 г.

15 марта 2023 года судом кассационной инстанции на втором круге рассмотрения спора по делу № А70−785/2021 удовлетворены требования импортера о неправомерности решений таможенного органа в части включения роялти, уплачиваемых за ноу-хау по производству готового продукта, в таможенную стоимость импортного оборудования, из которого была построена линия для производства готового продукта.

Спор длился чуть больше двух лет и изначально суды первой и апелляционной инстанций в требованиях импортера отказали. На втором круге рассмотрения спора судами всех трех были удовлетворены в полном объеме требования импортёра.

По нашему мнению, постановление кассационного суда содержит множество важных выводов и позиций касательно подхода к рассмотрению аналогичных споров о необходимости включения роялти в таможенную стоимость ввозимых товаров. В этой связи в материале ниже мы подробно разобрали обстоятельства дела, а также основания, послужившие причиной для позитивного разрешения спора.

Обстоятельства дела

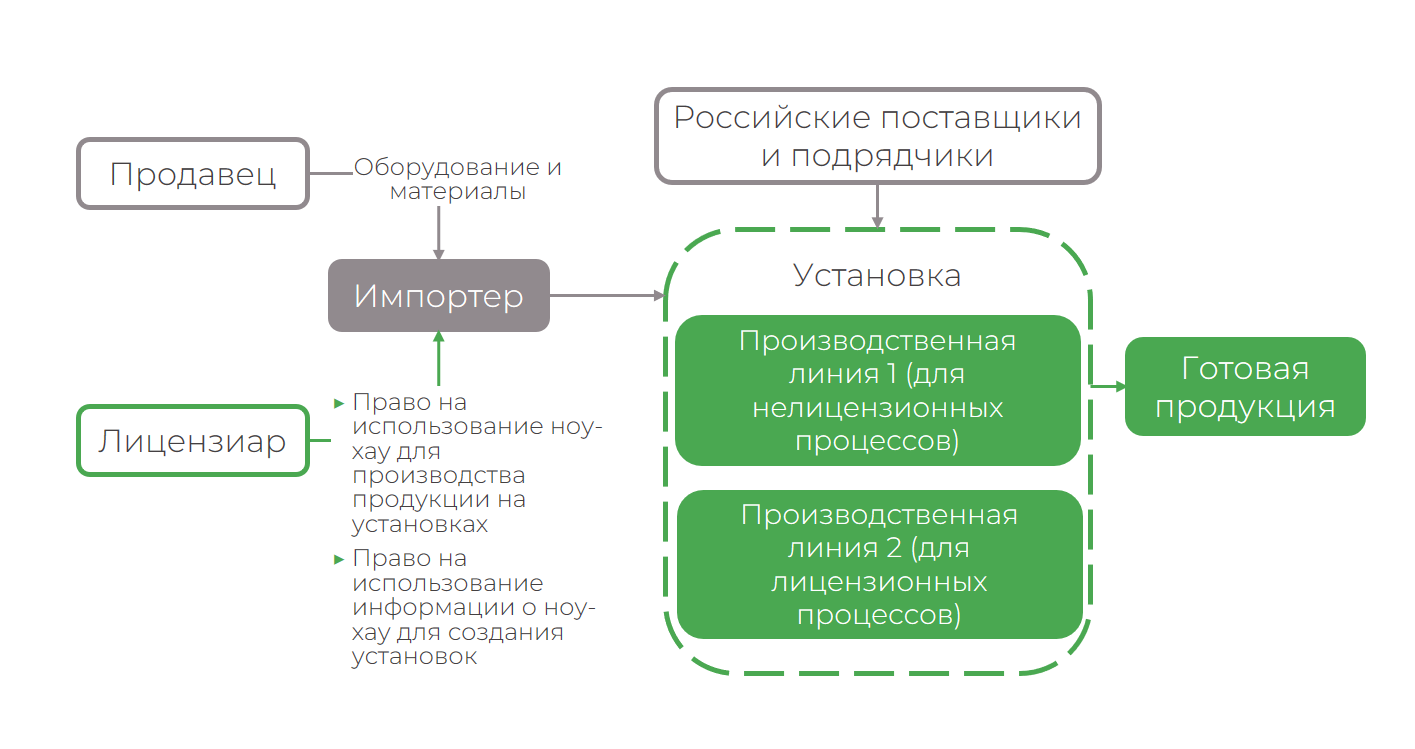

Согласно материалам дела импортером — крупным предприятием по переработке углеводородного сырья, на территорию России были ввезены различные виды оборудования (далее — «Оборудование») для строительства установок (далее — «Установки») по производству химических материалов (далее — «Готовая продукция»).

Установка представляет собой сбор нескольких линий, часть из которых предназначена для выполнения лицензионного технологического процесса, а другая часть для выполнения вспомогательных нелицензионных процессов.

Ввоз Оборудования осуществлялся в рамках внешнеторгового договора по проектированию, строительству и материально-техническому снабжению Установки. При этом согласно преамбуле договора, он был заключен на основе запатентованных лицензий, полученных по лицензионным соглашениям, с иным лицом, отличным от продавца Оборудования.

По лицензионным договорам импортеру (лицензиату) передано право на использование ноу-хау для производства Готовой продукции на Установках, а также право на использование информации о ноу-хау для создания Установок, в том числе, приобретении Оборудования, необходимого для их строительства, у любых поставщиков.

При этом положениями лицензионных договоров установлено, что ноу-хау лицензиара распространяется на несколько видов оборудования, которые представляют собой составляющие лицензионной части Установки.

Иностранным поставщиком было поставлено Оборудование как для лицензионной части Установки, так и для вспомогательной. Однако объем работ поставщика не покрывал строительства и обслуживания лицензионной части установок, а поставляемое им Оборудование для лицензионной части Установки не применялось в осуществлении непосредственно лицензионного технологического процесса.

По результатам контроля таможенный орган пришел к выводу о необходимости включения роялти за ноу-хау в таможенную стоимость Оборудования на основании следующих фактов:

- Оборудование является специально спроектированным для реализации ноу-хау, то есть производства Готовой продукции на Установке, а, следовательно, без лицензий Оборудование не имеет потребительской ценности.

- Поставщик осуществляет продажу Оборудования исключительно для целей внедрения ноу-хау на Установке.

- Поставщик не имеет права продать Оборудование без уплаты роялти ввиду факта заключения внешнеторгового контракта в прямой связке с лицензионными договорами.

Решение суда

Суды трех инстанций пришли к выводу об отсутствии необходимости включения рояли за ноу-хау по производству лицензионного Готового продукта на лицензионной Установке, в таможенную стоимость Оборудования, из которого такая Установка была собрана ввиду следующего:

1. Роялти не относятся к ввезенному Оборудованию:

- Ввезенное Оборудование не проектировалось по лицензиям и не упоминается в лицензионных договорах.

- Оборудование не является специальным и предназначенным исключительно для строительства Установки и производства Готовой Продукции с использованием ноу-хау на ней.

- Оборудование и материалы для Установок приобретались у различных поставщиков, в том числе, у отечественных производителей.

2. Уплата роялти на является условием продажи Оборудования иностранным поставщиком:

- В лицензионных соглашениях отсутствует упоминание о запрете продавцам из стран отправления (Польша, Германия, Франция и др.) продавать (производить) спорные товары при отсутствии уплаты лицензионных платежей.

- У лицензиара отсутствуют механизмы правового воздействия на продавцов из стран отправления, поскольку территория действия лицензий не распространяется на страны отправления спорных товаров.

3. Добавление роялти в таможенную стоимость Оборудования необоснованно ввиду невозможности точной оценки отношения и (или) формирования экономической ценности ноу-хау для него:

- Строительство Установок осуществлялось из импортных и российских товаров, кроме того дополнительные расходы были понесены на привлечение независимых подрядчиков для самого строительства.

- Отношение себестоимости ввезенного Оборудования к себестоимости Готовой продукции, от продаж которой зависит сумма роялти, составляет 35%, то есть несущественную долю.

Перспективы

Надеемся, что решение по данному делу окажет влияние на формирующуюся судебную практику в рамках споров в части таможенной стоимости и вопросам включение в таможенную стоимость платежей за использование производственного ноу-хау.

В приведенном деле в решениях судов вплоть до рассмотрения дела судом кассационной инстанции на втором круге отсутствовали упоминания и выводы касательно обстоятельств, имеющих прямое значение для разрешения спора по существу.

При этом отсутствуют основания полагать, что такие факты и обстоятельства были представлены лишь на втором круге рассмотрения и только суду кассационной инстанции.

В этой связи как никогда ясным и очевидным представляется значение глубокой и профессиональной проработки правовой позиции и ее уверенное представление в суде.

Чем мы можем помочь?

- Оценка необходимости и рисков включения лицензионных и иных внутригрупповых платежей в таможенную стоимость ввозимых товаров.

- Выработка рекомендаций в части изменения положений лицензионных и иных внутригрупповых договоров в целях минимизации негативных правовых последствий.

- Полное или частичное сопровождение Компании в рамках таможенных проверок по вопросу включения лицензионных платежей в таможенную стоимость.

- Представление интересов Компании на досудебной и судебной стадиях обжалования решений таможенных органов по вопросам лицензионных платежей и иным вопросам таможенного регулирования.

АВТОР

- Владислава Грицкова, младший менеджер Б1, группа услуг по таможенному регулированию и международной торговле

АЛЕРТЫ ПО ТЕМЕ

Посмотреть все

Судебная практика по таможенным спорам: переклассификация товаров и взыскание доначисленных платежей за их счет

Арбитражным судом удовлетворено требование таможенного органа об обращении взыскания таможенных платежей на товары, собственником которых является конечный российский покупатель.

24.11.2022

Развитие судебной практики: включение роялти за использование ноу-хау в производстве и «агентского» НДС в таможенную стоимость ввозимых товаров

Суд рассмотрел вопрос о включении в таможенную стоимость ввозимых комплектующих сумм роялти за право использования технологий в связи с производством готовой продукции в РФ, а также сумм НДС с роялти, уплаченных импортером.

20.10.2022

Развитие судебной практики по таможенным спорам: «агентский» НДС с роялти

Арбитражным судом города Москвы удовлетворены требования импортера по делу о признании незаконным решения таможенного органа о включении сумм НДС с роялти в таможенную стоимость ввозимых товаров.

21.12.2022

Развитие судебной практики по таможенным спорам: роялти и «агентский» НДС в таможенной стоимости

Арбитражным судом принято решение по делу о включении в таможенную стоимость ввозимых товаров сумм роялти за право использования товарных знаков и сумм НДС с роялти, уплаченных импортером в качестве налогового агента.

09.08.2022

Включать или не включать, вот в чем вопрос: роялти за производственное ноу-хау в таможенной стоимости ввозимых товаров

Арбитражным судом города Москвы удовлетворены требования импортера по делу о признании незаконным решения таможенного органа о включении сумм НДС с роялти в таможенную стоимость ввозимых товаров.

20.03.2023