Налоги

Обжалование решений таможенных органов в административном порядке

05.03.2024 г.

В настоящее время в целях выявления нарушений таможенного законодательства таможенными органами в отношении участников ВЭД проводится большое количество проверок: как до выпуска товаров, так и после.

Как неоднократно указывалось нами в предыдущих статьях, в последнее время одним из основных предметов проверок является достоверность заявленных сведений о таможенной стоимости товаров при не включении в нее сумм лицензионных платежей и дивидендов.

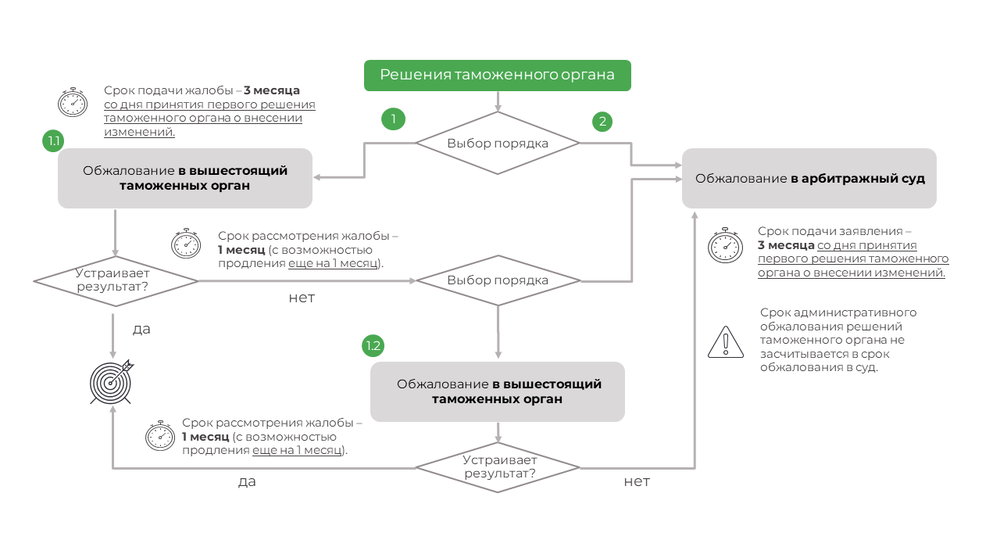

Учитывая складывающуюся правоприменительную и судебную практику, принятые по результатам проверок решения в дальнейшем обжалуются участниками ВЭД с использованием следующих законодательно установленных способов:

- в административном порядке и (или)

- в судебном порядке (см. изображение ниже).

Схема обжалования

При этом административный способ обжалования по сравнению с судебным обжалованием до сих пор признается участниками ВЭД неэффективным ввиду сохранения недоверия к процедуре обжалования в рамках одной системы государственных органов – получение обоснованного и правомерного решения по жалобе, которым отменяются решения нижестоящего таможенного органа, скорее исключение из правил.

Смещение акцентов с судебного обжалования на административное

Для минимизации уровня конфликтности между таможенными органами и участниками ВЭД, в том числе в части недоверия к административному способу обжалованию, в настоящее время таможенными органами выстраивается эффективная система досудебного урегулирования споров в области таможенного дела.

В данной связи смещение акцентов с судебного на досудебный порядок урегулирования споров в области таможенного дела является одной из основных задач, которую таможенные органы должны исполнить к 2030 году[1].

Для выполнения указанной задачи таможенными органами проводится целый комплекс мероприятий, начиная от информирования участников ВЭД (посредством официальных сайтов, электронной почты, при устном консультировании и др.) об административном порядке обжалования и его преимуществах и заканчивая стремлением к соблюдению принципа полного и всестороннего (объективного) рассмотрения жалоб.

Что говорит статистика?

В среднем в 2023 году процент удовлетворенных жалоб таможенными органами составил 53% от общего количества принятых решений. В некоторых региональных таможенных управлениях такой показатель выше: например, в Центральном таможенном управлении он составляет 58%.

Для оценки административного порядка необходимо исследовать возможные риски его использования, а также выявить его преимущества над судебным порядком.

Риски и возможные пути их преодоления в рамках административного обжалования

Повторное проведение форм таможенного контроля

Решения об удовлетворении жалоб зачастую приводят к повторному проведению таможенного контроля в целях устранения нарушений, допущенных при ранее проведенных проверочных мероприятиях, принятию новых решений и повторному доначислению таможенных платежей в пользу бюджета Российской Федерации.

Однако, большинство проверок после выпуска проводится на исходе трехгодичного срока таможенного контроля (например, по вопросу включения сумм дивидендов в таможенную стоимость), при указанных обстоятельствах основания для проведения дополнительных проверочных мероприятий у таможни будут отсутствовать.

Позиция вышестоящих органов

Довольно часто позиция таможенных органов обусловлена поручениями, позицией вышестоящих органов, таких как ФТС России и Минфин России. В таком случае доводы о несогласии с решениями по существу в подавляющем большинстве случаев не могут принести желаемого результата.

Вместе с тем, неправомерность решений можно обосновать путем указания на процессуальные и методологические нарушения, допущенные в ходе таможенного контроля, что может послужить достаточным основанием для отмены решений.

Система показателей таможенных органов

Для подчиненных таможенных органов ФТС России установила показатель «Доля решений таможенных органов, отмененных в судебном и досудебном порядке, по отношению к общему объему декларационного массива и решений таможенных органов, принятых после выпуска товаров». Данный показатель рассчитывается поквартально и не должен превышать значение 0,23.

При невыполнении показателя таможенные органы должны указывать причины его невыполнения. Показатель влияет на комплексную оценку работы таможенного органа и может стать причиной признания ее неудовлетворительной.

Большое количество отмененных решений в квартале и, как следствие, высокий уровень показателя также могут склонить должностное лицо в сторону принятия решения об отказе в удовлетворении жалобы.

Преимущества

Несмотря на возможные риски, о которых мы указали выше, помимо высокой доли удовлетворения жалоб участников ВЭД процедура административного обжалования имеет ряд весомых преимуществ:

-

отсутствие финансовых расходов на уплату госпошлины;

-

экономия рабочего времени;

-

простота процедуры;

-

быстрый результат;

-

возможность судебного обжалования при неблагоприятном исходе по административному– риск пропуска срока обжалования в суд в таком случае отсутствует;

-

полная конфиденциальность.

Подача жалобы в электронном виде через личный кабинет участника ВЭД позволяет получить следующие дополнительные преимущества:

-

отсутствие финансовых расходов за оплату почтовых и курьерских услуг;

-

отсутствие зависимости от режима работы почтовых отделений и таможенных органов;

-

возможность отслеживания статуса рассмотрения жалобы онлайн;

-

возможность загрузки документов из архива декларанта.

Кроме того, участники ВЭД могут воспользоваться опцией участия на личном приеме с руководством таможенного органа в целях доведения позиции по жалобе лично.

Вывод

Основываясь на статистике рассмотрения жалоб, принимая во внимание все преимущества досудебного порядка обжалования, стремление таможенных органов обратить на данный способ внимание участников ВЭД и сместить акцент с судебного порядка, мы рекомендуем не пренебрегать механизмом административного обжалования и активно его использовать в целях восстановления своих нарушенных прав и законных интересов.

При выборе варианта только судебного обжалования, к сожалению, пройдя все судебные инстанции, уже невозможно будет вернуться к административному порядку, и наоборот, при выборе в пользу административного порядка всегда можно попытаться разрешить спор через суд.

Чем мы можем помочь?

У нас есть большой опыт обжалования решений таможенных органов в административном порядке, умеем доводить позицию участников ВЭД до должностных лиц, принимающих решения по жалобам, имеем положительные кейсы досудебного обжалования.

АВТОРЫ

- Вильгельмина Шавшина, партнер, руководитель группы таможенного регулирования и международной торговли, к.ю.н.

- Севостьянова Екатерина, менеджер, группа таможенного регулирования и международной торговли, к.ю.н.

- Раджаб Ханов, старший консультант, группа таможенного регулирования и международной торговли.

Показать ссылки

-

[1] Стратегия развития таможенной службы Российской Федерации до 2030 года, утверждённая распоряжением Правительства Российской Федерации от 23.05.2020 № 1388-р

.jpg)

Стоимость безопасности: таможенная классификация ремней безопасности

28 января 2024 года вступит в силу Решение ЕЭК от 27.12.2023 № 183 о классификации ремней безопасности, предназначенных для закрепления на каркасе сидений транспортных средств товарных позиций 8701 – 8705 ТН ВЭД ЕАЭС с целью удержания водителя и пассажиров на своих сиденьях в случае ДТП или резкого торможения, в субпозиции 8708 21 ТН ВЭД ЕАЭС.

11.01.2024

Судебная практика по спору о неправомерности включения сумм «агентского» НДС в таможенную стоимость товаров

В настоящий момент наблюдается два тренда судебной практики по вопросу включения сумм «агентского» НДС в таможенную стоимость ввозимых товаров: принятие негативных для импортеров решений; направление дел, ранее принятых в пользу участников внешнеэкономической деятельности, судами кассационной инстанции на новое рассмотрение и впоследствии принятие по ним отрицательных для бизнеса решений.

04.12.2023

7 лет обязательной маркировке товаров: итоги и перспективы

Механизм обязательной маркировки товаров существует с 2016 года. В публикации рассмотрим, в отношении каких категорий товаров планируется введение обязательной маркировки и проведение экспериментов, зачем вообще нужна маркировка и как она работает, как инструмент цифровой маркировки применяется таможенными органами.

14.11.2023

(1).jpg)

Временное периодическое декларирование: практическое руководство

Временное периодическое декларирование – это особый вид декларирования, который применяется при экспорте товаров, в отношении которых точные сведения об их количестве и (или) таможенной стоимости не известны на момент подачи декларации.

09.10.2023

.jpg)

Практика таможенных досмотров: права и обязанности декларанта

20 сентября 2023 года Судебная коллегия по экономическим спорам Верховного Суда РФ по делу № А56-17901/2022 подтвердила законность отказа таможенного органа в выпуске товаров ввиду необеспечения декларантом предъявления товаров для проведения таможенного досмотра.

28.09.2023

Взгляд таможенных органов и судов на дивиденды в контексте их включения в таможенную стоимость товаров

4 августа 2023 года Арбитражный суд Белгородской области принял решение по делу № А08-12115/2021 о правомерности включения в таможенную стоимость товаров сумм дивидендов, уплаченных импортером в адрес своего учредителя, одновременно выступающего продавцом товаров. Подробнее об обстоятельствах дела, выводах суда и перспективах развития судебной практик по данному вопросу читайте в нашем обзоре.

09.08.2023