Налоги

Практика таможенных досмотров: права и обязанности декларанта

28.09.2023 г.

20 сентября 2023 года Судебная коллегия по экономическим спорам Верховного Суда Российской Федерации по делу № А56-17901/2022 подтвердила законность отказа таможенного органа в выпуске товаров ввиду необеспечения декларантом предъявления товаров для проведения таможенного досмотра.

Подробнее с выводами суда о правах и обязанностях декларанта по обеспечению специальных мест для проведения таможенного досмотра товаров, требующих особых условий для их собранности вы можете ознакомиться в нашем кратком или подробном обзоре ниже.

Обстоятельства дела:

Выводы судов:

Подробный обзор

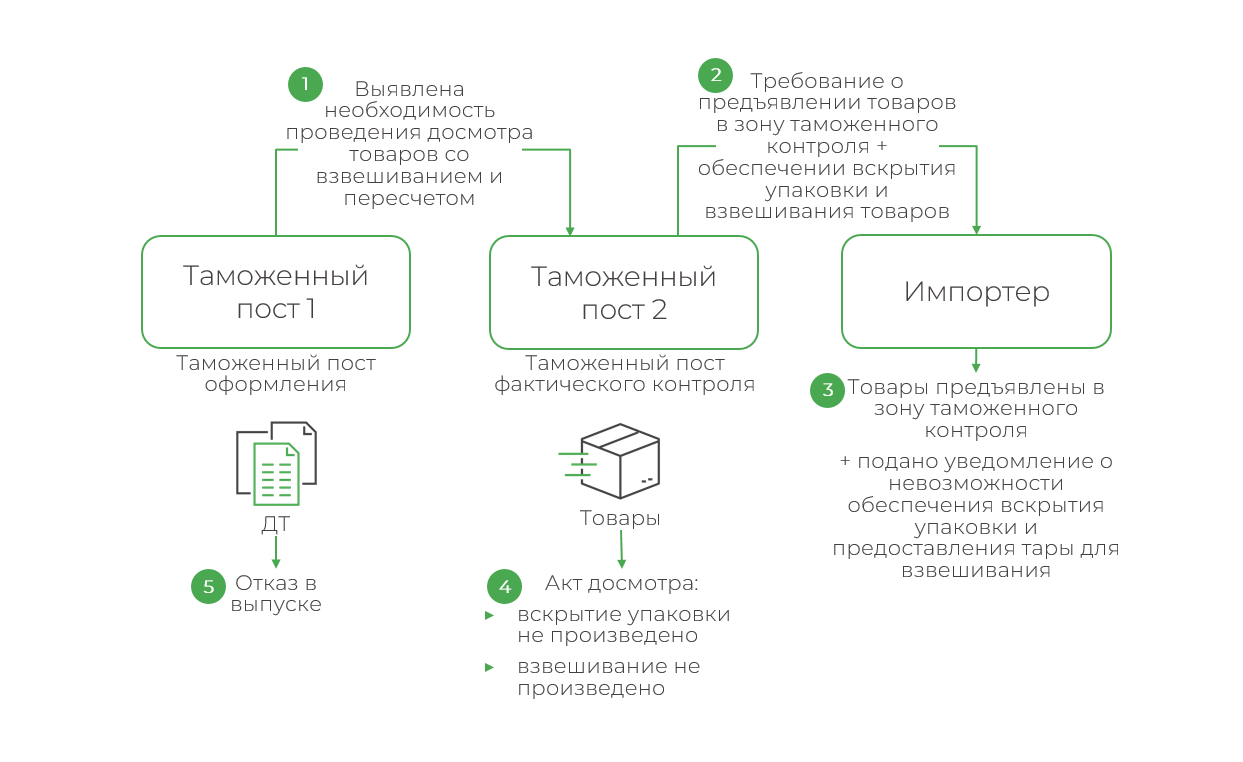

Согласно материалам дела, в рамах таможенного контроля до выпуска товаров с применением системы управления рисками таможенным постом оформления выявлена необходимость проведения таможенного досмотра товаров с их взвешиванием и пересчетом.

Соответствующее уведомление было передано на таможенный пост фактического контроля, то есть на таможенный пост в зоне которого физически находились товары.

В целях проведения таможенного досмотра импортеру было направлено требование предъявить товары в зону таможенного контроля, вскрыть упаковку товаров, предоставить тару для взвешивания и обеспечить меры по сохранности товара в рамках осуществления таможенного досмотра.

В ответ на указанное требование импортер предъявил товары в зону таможенного контроля и одновременно уведомил таможенный пост, что вскрытие упаковки товаров нарушит их сохранность, а тара и оборудование, позволяющее взвешивать товары без нанесения им ущерба в его распоряжении отсутствуют.

Таможенным постом фактического контроля фактически взвешивание проведено не было ввиду того, что импортером не была вскрыта упаковка товаров и не представлены специальные емкости для взвешивания.

В этой связи таможенным постом оформления приняты решения об отказе в выпуске товаров ввиду их непредъявления для целей контроля.

Суд первой инстанции признал решения таможенного органа по отказу в выпуске товаров законными ввиду следующего:

- Согласно положениям п. 5 п. 1 ст. 125 ТК ЕАЭС непредъявление товаров по требованию таможенного органа в установленные сроки является основанием для отказа в их выпуске.

- Товары действительно требовали особых условий хранения после вскрытия упаковки, но указанный факт сам по себе не означает, что товары не могут вскрываться для целей таможенного контроля, а означает необходимость обеспечения дополнительных мер по обеспечению их сохранности после вскрытия упаковки.

- Импортер обладал возможностью обеспечить проведения таможенного контроля в месте временного хранения товаров с обеспечением соответствующих мер для сохранности товаров.

Вместе с тем суд апелляционной инстанции, подержанный судом кассации, не согласился с решением суда первой инстанции и пришел к выводу, что вскрытие упаковки товаров приведет к невозможности его дальнейшего использования импортером в производстве.

Указанный вывод сделан судами с учетом письменного пояснения производителя товаров о том, что допускается незначительное вскрытие упаковки для осмотра товара, но пересыпание товаров из заводской упаковки категорически запрещено, поскольку приведет к их порче.

Интересно:

Судами также учитывались заключения экспертиз, инициированных как импортёром, так и таможенным органом.

Так, по результатам экспертизы, проведенной по инициативе импортера, эксперт пришел к выводу, что любые манипуляции, связанные с процессом пересыпания товаров из заводских упаковок в любую стороннюю тару приведут к порче товаров.

В заключении по экспертизе, инициированной таможенным органом, указано, что при нарушении упаковки товаров без соблюдения определенных условий, последующее их использование не представляется возможным по причине изменения их свойств. При этом по указанному выводу экспертом впоследствии даны дополнительные пояснения о возможности вскрытия упаковки для целей проведения таможенного досмотра товаров при условии соблюдения условий хранения.

Суд апелляционной и кассационной инстанций решили, что вывод таможенного эксперта не содержит разъяснений относительно возможности перетарки товара без потери его потребительских качеств в связи с чем указанное доказательство является необоснованным.

Судебная коллегия по экономическим спорам Верховного Суда Российской Федерации разрешила спор в пользу таможенного органа и оставила решение суда первой инстанции в силе.

По мнению судебной коллегии, таможенный орган не отрицал, что для осуществления досмотра могут понадобиться специфические условия (место досмотра, температура и окружающая среда). Требования таможенного органа к импортеру сводились не только к предоставлению товаров для контроля, но и к обеспечению соответствующих условий для его проведения и сохранности товаров.

Предоставление товаров к контролю и обеспечение мер по их сохранности при проведении контроля является обязанностью импортера, именно импортер должен был предложить иное место для проведения таможенного досмотра, в котором возможно обеспечение мер по сохранности товара.

Перспективы

Неоспорима позиция Судебной коллегии Верховного Суда о том, что таможенным законодательством предусмотрены специальные механизмы обеспечения таможенного контроля с учетом специфики товаров, в том числе товаров, требующих особых условий хранения.

При этом представляется интересным возложение на импортера прав или обязанностей по предложению таможенному органу места для проведения контроля, в котором может быть обеспечена сохранность товара, в рамках механизма по содействию в проведении таможенного контроля.

На практике фактическое обеспечение таких специальных условий хранения товара может быть связано с значительными затратами.

В таком случае представлялось бы справедливым оценить границы такого содействие, исходя из принципов разумности, а также определить и обратный механизм содействия в осуществлении предпринимательской деятельности со стороны таможенных органов.

Вместе с тем все чаще на практике таможенные органы пытаются возложить свои обязанность на участников ВЭД в рамках контрольных мероприятий (например, в форме предложений о добровольной корректировке ДТ до вынесения акта по результатам таможенной проверки), теперь и суды призывают участников ВЭД к «содействию».

Чем мы можем помочь?

- Комплексное сопровождение таможенных проверок

- Выработка стратегии взаимодействия с таможенным органом в рамках проверочных мероприятий

- Организация встреч с таможенными органами

- Подготовка правовых заключений о целесообразности оспаривания решений таможенных органов

- Подготовка заявлений в суд, апелляционных, кассационных жалоб, отзывов, объяснений, ходатайств и иных процессуальных документов по вопросу обжалования решений таможенных органов

- Представление интересов клиентов в арбитражных судах при обжаловании решений таможенных органов

Автор

- Владислава Грицкова, младший менеджер Б1, группа таможенного регулирования и международной торговли

ДРУГИЕ ОБЗОРЫ

Посмотреть все

Обзор судебной практики по вопросу освобождения от уплаты таможенных платежей в отношении временно ввезенных запасных частей, установленных на воздушное судно, осуществляющее международные перевозки

7 июля 2023 года Арбитражным судом Московского округа принято решение по делу, в рамках которого рассматривался спор об отказе таможни в предоставлении льготы по уплате таможенных платежей в связи с тем, что временно ввезенные запасные части, установленные в РФ на воздушное судно, покинули территорию ЕАЭС в составе такого воздушного судна.

28.07.2023

Судебная практика по таможенным спорам: переклассификация товаров и взыскание доначисленных платежей за их счет

Арбитражным судом удовлетворено требование таможенного органа об обращении взыскания таможенных платежей на товары, собственником которых является конечный российский покупатель.

24.11.2022

Развитие судебной практики: включение роялти за использование ноу-хау в производстве и «агентского» НДС в таможенную стоимость ввозимых товаров

Суд рассмотрел вопрос о включении в таможенную стоимость ввозимых комплектующих сумм роялти за право использования технологий в связи с производством готовой продукции в РФ, а также сумм НДС с роялти, уплаченных импортером.

20.10.2022

Развитие судебной практики по таможенным спорам: «агентский» НДС с роялти

Арбитражным судом города Москвы удовлетворены требования импортера по делу о признании незаконным решения таможенного органа о включении сумм НДС с роялти в таможенную стоимость ввозимых товаров.

21.12.2022

Развитие судебной практики по таможенным спорам: роялти и «агентский» НДС в таможенной стоимости

Арбитражным судом принято решение по делу о включении в таможенную стоимость ввозимых товаров сумм роялти за право использования товарных знаков и сумм НДС с роялти, уплаченных импортером в качестве налогового агента.

09.08.2022

Включать или не включать, вот в чем вопрос: роялти за производственное ноу-хау в таможенной стоимости ввозимых товаров

Арбитражным судом города Москвы удовлетворены требования импортера по делу о признании незаконным решения таможенного органа о включении сумм НДС с роялти в таможенную стоимость ввозимых товаров.

20.03.2023

Практика судебных решений 2023 по вопросу включения лицензионных платежей и дивидендов в таможенную стоимость ввозимых товаров. Новый круг рассмотрения дела ООО «Бершка СНГ»

В апреле 2023 года суд первой инстанции на новом круге рассмотрения спора по делу № А09−1751/2021 отказал импортеру в удовлетворении требований о признании недействительными решений таможни о включении лицензионных платежей и дивидендов в таможенную стоимость. Подробнее с основаниями отказа вы можете ознакомится в обзоре далее.

23.05.2023

Позиция Верховного Суда о различии правонарушений, связанных с недекларированием и недостоверным декларированием товаров

Судебная коллегия по экономическим спорам Верховного Суда РФ по результатам рассмотрения дела № А33−21 320/2021 признала, что заявление неверного классификационного кода части товаров при условии верного заявления их общего количества не является недекларированием товаров.

25.04.2023