Налоги

Опубликовано Руководство по введению электронной системы выставления счетов в ОАЭ

25.03.2026 г.

В феврале 2026 года Министерство финансов ОАЭ опубликовало Руководство по введению электронной системы выставления счетов («Руководство»), разъясняющее порядок практического применения решений Министерства финансов № 243 и № 244, а также Решения Кабинета Министров № 106, обзор которых был представлен нами ранее.

В связи с публикацией Руководства 10 марта 2026 года Группа компаний Б1 совместно со стратегическим партнером BaOne (ОАЭ) провела вебинар по подготовке бизнеса к новым процессам и рассмотрела ключевые вопросы, которые могут возникнуть на всех этапах внедрения электронной системы выставления счетов («Система»).

В Саудовской Аравии уже реализована аналогичная система, хотя подход к ее конфигурации и работе существенно отличается от того, как Система будет функционировать в ОАЭ.

АРХИТЕКТУРА СИСТЕМЫ И СТРАТЕГИЧЕСКИЙ КОНТЕКСТ

Цели введения Системы

Внедрение Системы является элементом стратегической цифровой трансформации налогового администрирования в ОАЭ, направленной на стандартизацию передачи данных по операциям B2B и B2G и автоматизацию налогового контроля.

Поэтапный переход к обязательному применению Системы к 2027 году предполагает перевод большинства представителей бизнеса на единую электронную инфраструктуру обмена счетами, что существенно повысит прозрачность операций и расширит возможности налогового мониторинга.

Алгоритм работы Системы

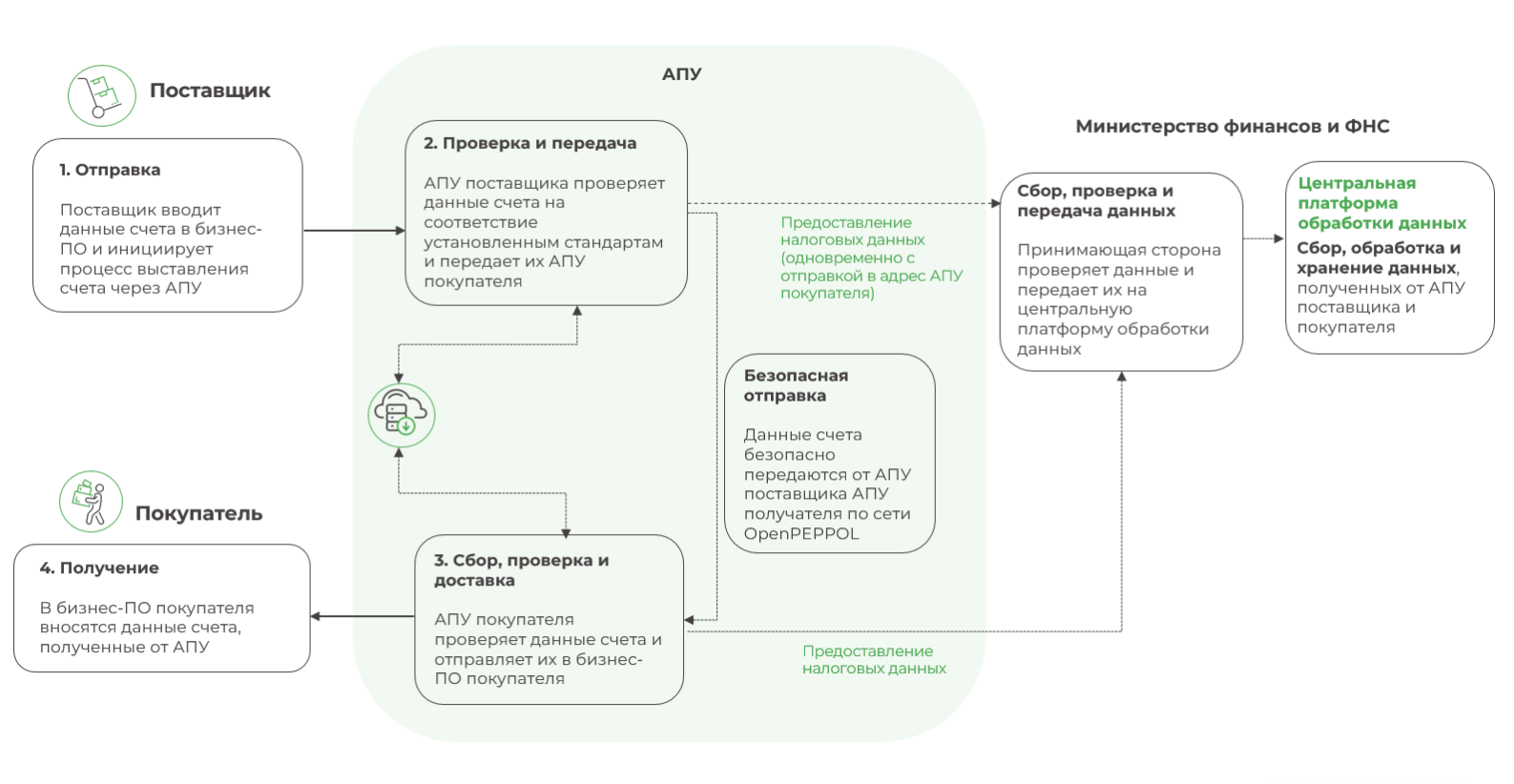

Согласно Руководству, Система в ОАЭ будет функционировать на основе децентрализованной модели «5-Corner», предполагающей обмен электронными счетами между поставщиком и покупателем через сеть аккредитованных провайдеров услуг («АПУ») при одновременной передаче соответствующих налоговых данных в Федеральную налоговую службу ОАЭ («ФНС»).

Схема работы Системы представлена ниже.

МОДЕЛЬ E-INVOICING В ОАЭ

СФЕРА ДЕЙСТВИЯ

Руководство закрепляет, что под действие Системы подпадают любые лица, ведущие бизнес в ОАЭ, вне зависимости от их регистрации для целей НДС. При этом перечень освобожденных от применения Системы лиц может быть опубликован дополнительно.

Статус подключения контрагента к Системе, равно как и статус его регистрации для налоговых целей, не влияет на обязанность соблюдать новые требования.

Норма об электронном выставлении счетов является обязательной в отношении каждой операции (кроме прямо исключенных из сферы действия Системы) и распространяется не только на налоговые счета и кредит-ноты, но и на коммерческие счета и кредит-ноты.

Важными исключениями являются реализация в пользу физических лиц, не занимающихся предпринимательской деятельностью (т.е. B2C), импорт товаров и услуг, подпадающих под механизм обратного начисления НДС, а также финансовые услуги, освобожденные от НДС или облагаемые по ставке 0%.

ОБЯЗАННОСТИ УЧАСТНИКОВ

Лицо, подпадающее под действие Системы, обязано:

- получить идентификационный номер налогоплательщика («ИНН»);

- назначить одного АПУ как для отправки, так и для получения электронных НДС-счетов.

Выбор правильного АПУ – ключевой вопрос при применении Системы. Ответственность за соблюдение требований Системы сохраняется за налогоплательщиком, а не за АПУ.

ОСОБЕННОСТИ ДЛЯ НЕКОТОРЫХ ОПЕРАЦИЙ

Инвестиционные холдинги

Инвестиционные холдинговые компании, получающие исключительно пассивный доход и не ведущие предпринимательской деятельности, не подпадают под требования Системы. Вместе с тем перевыставление операционных, управленческих или иных расходов в адрес третьих либо связанных лиц квалифицируется в качестве хозяйственной операции, влекущей за собой обязанность применения Системы.

Налоговые группы по НДС

Операции между участниками одной налоговой группы включаются в сферу действия Системы, несмотря на отсутствие начисления НДС по таким операциям.

1. Каждый участник налоговой группы по НДС имеет свой ИНН

Если компания является частью налоговой группы по НДС, ИНН – это первые 10 цифр ее собственного налогового регистрационного номера, а не первые 10 цифр налогового регистрационного номера представителя налоговой группы.

2. На поставки между участниками налоговой группы распространяются требования об электронном выставлении счетов

Для налоговых групп по НДС в отношении внутригрупповых операций будет предоставлено временное освобождение от требований по электронному выставлению счетов.

Льготный период будет действовать c 1 января 2027 года в течение двух лет.

По истечении льготного периода требования Системы будут в полной мере применяться к коммерческим операциям, осуществляемым между участниками одной налоговой группы по НДС.

3. Каждый участник налоговой группы может работать с разными АПУ

НАЧАЛО ПРИМЕНЕНИЯ

Добровольное внедрение

С 1 июля 2026 года любое лицо может добровольно внедрить Систему и в этом случае обязано соблюдать все технические требования ее использованию.

Позволит предварительно ознакомиться с работой Системы без риска начисления административных штрафов за несоблюдение требований по электронному выставлению счетов.

Обязательное внедрение

| Категория | Валовый доход* за последний финансовый год | Срок назначения АПУ | Дата обязательного внедрения |

| Крупный бизнес | ≥ 50 млн дирхамов | До 31 июля 2026 года | До 1 января 2027 года |

| Малый и средний бизнес | < 50 млн дирхамов | До 31 марта 2027 года | До 1 июля 2027 года |

| Государственные организации | Не применимо | До 31 марта 2027 года | До 1 октября 2027 года |

* Валовый доход определяется на основании финансовой отчетности за последний отчетный период, а в случае ее недоступности – на основании другой документации, приемлемой для ФНС.

За нарушение сроков назначения АПУ или внедрения системы – штраф в размере 5 000 дирхамов (ежемесячно).

Дополнительный штраф в размере 100 дирхамов за каждый счет / кредит-ноту, выставленные без использования Системы (макс. 5 000 дирхамов в месяц).

ДАЛЬНЕЙШИЕ ДЕЙСТВИЯ ДЛЯ БИЗНЕСА

Руководство предусматривает поэтапную подготовку и включает рекомендации и чек-лист.

План для налогоплательщика:

- Оценка сроков для внедрения Системы и проверка соответствия требованиям

- Выбор АПУ и подписание договора

- Назначение АПУ через EmaraTax и получение ИНН (при необходимости)

- Согласование методов передачи информации и проверка работы Системы

- Запуск процесса обмена счетами с использованием Системы

- Регулярно после внедрения: уведомление АПУ об изменении обстоятельств (регистрация для целей НДС, вступление в налоговую группу и пр.)

Чек-лист:

- Ознакомиться с применимым законодательством:

- Решение Министерства финансов № 243 (2025)

- Решение Министерства финансов № 244 (2025)

- Решение Кабинета Министров № 106 (2025)

- Закон об НДС

- Исполнительный регламент по НДС

- Закон о налоговых процедурах

- Определить дату назначения АПУ и внедрения системы

- Изучить реквизиты, необходимые для отражения в электронных счетах / кредит-нотах, и убедиться, что эти данные могут быть извлечены из текущей системы бухгалтерского учета

- Выбрать АПУ и заключить с ним договор

- Создать профиль в системе АПУ

- Получить ИНН (если ранее не были зарегистрированы в ФНС)

- Завершить процедуру назначения АПУ через EmaraTax

- Получить идентификатор участника Peppol (создает АПУ)

- Согласовать с АПУ методы передачи данных

- Согласовать с АПУ методы получения подтверждений о передаче счетов покупателю и/или ФНС

- Внести необходимые изменения в системы бухгалтерского учета для генерации необходимых данных

- Завершить процессы интеграции между системой бухгалтерского учета и системами АПУ для отправки и получения данных счетов

- Провести тестовый обмен информацией с АПУ

- Разработать совместно с АПУ модель управления процессом устранения ошибок

С учетом поэтапного графика внедрения компаниям рекомендуется начать подготовку заблаговременно, чтобы обеспечить техническую и операционную готовность к обязательной фазе.

КАК МЫ МОЖЕМ ПОМОЧЬ

- Провести комплексную проверку учетных и иных ИТ-систем и процессов на предмет готовности и выявления областей доработки для внедрения Системы

- Помочь в выборе АПУ и взаимодействии с ним

- Помочь с адаптацией ИТ-системы для обеспечения соответствия техническим требованиям к электронному выставлению счетов с учетом порядка взаимодействия с выбранным АПУ

- Разработать методологию ведения раздельного учета входящего НДС

- Разработать методологию сверки данных с данными в оборотно-сальдовой ведомости, иных данных регламентированного или управленческого учета

- Проконсультировать по вопросам применения Системы, в том числе по порядку работы с курсовыми разницами, округлениями, ретро-скидками и т.п.

- Проанализировать бизнес-процессы с описанием налоговых последствий по НДС

- Помочь с выявлением налоговых рисков по НДС и подготовить к налоговым проверкам и контролю

- Оказать услуги по заполнению и подаче деклараций по НДС.

АВТОРЫ

.jpg)

Ирина Быховская

Партнер Б1

Департамент налогов, права и сопровождения бизнеса

Связаться

.jpg)

Алексей Кузнецов

Партнер Б1

Департамент налогов, права и сопровождения бизнеса

Связаться

.jpg)

Алексей Спирихин

Директор BaOne ОАЭ

Связаться

.jpg)

Реваз Читая

Директор BaOne ОАЭ

Связаться

.jpg)

Анна Адушкина

Менеджер BaOne ОАЭ

Связаться

ВАМ ТАКЖЕ МОЖЕТ БЫТЬ ИНТЕРЕСНО

Посмотреть все

ТЦО в ОАЭ: подготовка к декларационной кампании и новые разьяснения FTA (налоговой службы)

Ввиду приближения срока подачи декларации по корпоративному налогу за 2025 год (до 30 сентября 2026 года) компаниям следует уделить особое внимание подготовке данных о сделках со связанными сторонами и связанными лицами в форме по раскрытию информации о ТЦО.

10.06.2026

УГМК: новый поворот в вопросе сроков назначения проверки по ТЦО

29 апреля 2026 года Арбитражный суд Московского округа вынес Постановление по делу № А40‑72524/2025 (ОАО «Уральская горно-металлургическая компания»), рассмотрев вопрос о сроках назначения проверки полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами.

08.05.2026

Приближается срок подачи уведомлений о контролируемых сделках и ТЦО документации за 2025 год

До окончания срока подачи обязательных форм отчетности по трансфертному ценообразованию, а именно уведомлений о контролируемых сделках и документации в целях налогового контроля по внешнеторговым сделкам с товарами, включенными в перечень Минпромторга, остается менее месяца.

07.05.2026

.jpg)

Валютное регулирование в Казахстане: операции без очевидного экономического смысла

В апреле 2026 года вступили в силу изменения в Правила осуществления валютных операций в Республике Казахстан, предусматривающие, в числе прочего, введение определения валютных операций, не имеющих очевидного экономического смысла.

05.05.2026

Новое решение налоговых органов ОАЭ: обновленная политика выдачи разъяснений и директив

Федеральное налоговое управление ОАЭ (FTA) в марте 2026 года опубликовало Решение № 2, согласно которому обновлен и систематизирован подход к выдаче разъяснений и директив. Решение уточняет процедуры, сроки представления и требования для различных типов обращений в налоговые органы, что создает более прозрачную и предсказуемую среду для налогоплательщиков.

16.04.2026

Налоговая косметика: приводим оценку ФНС в соответствие с реальными достижениями компании

Оценка компаний и индивидуальных предпринимателей по различным критериям давно используется ФНС. Однако с 2026 года этот процесс приобрел официальный статус: утверждены методика анализа (оценки), шаблоны итоговых выписок, правила и сроки проведения анализа (оценки) финансово-хозяйственной деятельности ЮЛ и ИП. Что представляет собой этот анализ (оценка), кто может получить доступ к данной информации и как действовать при несогласии с его результатами – в нашем материале.

15.04.2026

Не платите лишнего: проверка брокерских документов и возврат налога

Если вы получили отрицательный финансовый результат от операций с ценными бумагами и/или производными финансовыми инструментами у одного брокера, то у вас может быть право учесть этот убыток против положительного финансового результата, полученного у другого брокера.

08.04.2026

Сделки под контролем ТЦО: важные нюансы и особенности

ТЦО остается одной из ключевых зон повышенного внимания налоговых органов, и в последние годы этот фокус только усиливается. Особый приоритет отводится сделкам в области внешней торговли — прежде всего тем, предметом которых являются товары из определенных товарных групп. Именно такие операции находятся под пристальным контролем, вне зависимости от их «видимого» масштаба.

30.03.2026