Верховный суд РФ о правомерности начисления пеней за несвоевременное уплату таможенных платежей

07.08.2023 г.

Рассмотренный кейс представляет особую актуальность в свете (1) значительно увеличившегося количества таможенных проверок, которые сегодня в основном заканчиваются доначислениями (подтверждается официальной статистикой ФТС России, согласно которой 100% таможенных проверок после выпуска товаров в 1 кв. 2023 г. закончилось результативно для таможни), (2) текущей тенденции по развороту судебных дел на новое рассмотрение (особенно по теме включения лицензионных и иных внутригрупповых платежей, а также дивидендов в таможенную стоимость).

Рекомендуем обратить внимание на позицию, изложенную Верховным судом РФ и анализировать правомерность начисления пеней как по результатам таможенных проверок, так и в случае повторного выставления уведомлений о необходимости уплаты таможенных платежей, пеней в связи с разворотом судебных разбирательств.

28 июля 2023 года Верховный суд РФ (далее – ВС РФ) вынес Определение по делу № А55-3526/2022, в рамках которого рассматривался вопрос о правомерности начисления пеней за несвоевременную уплату таможенных платежей (в частности, после возврата по решению суда дополнительно начисленных таможенных платежей, пеней и последующем завершении судебного дела на новом круге рассмотрения в пользу таможенного органа).

Обстоятельства дела

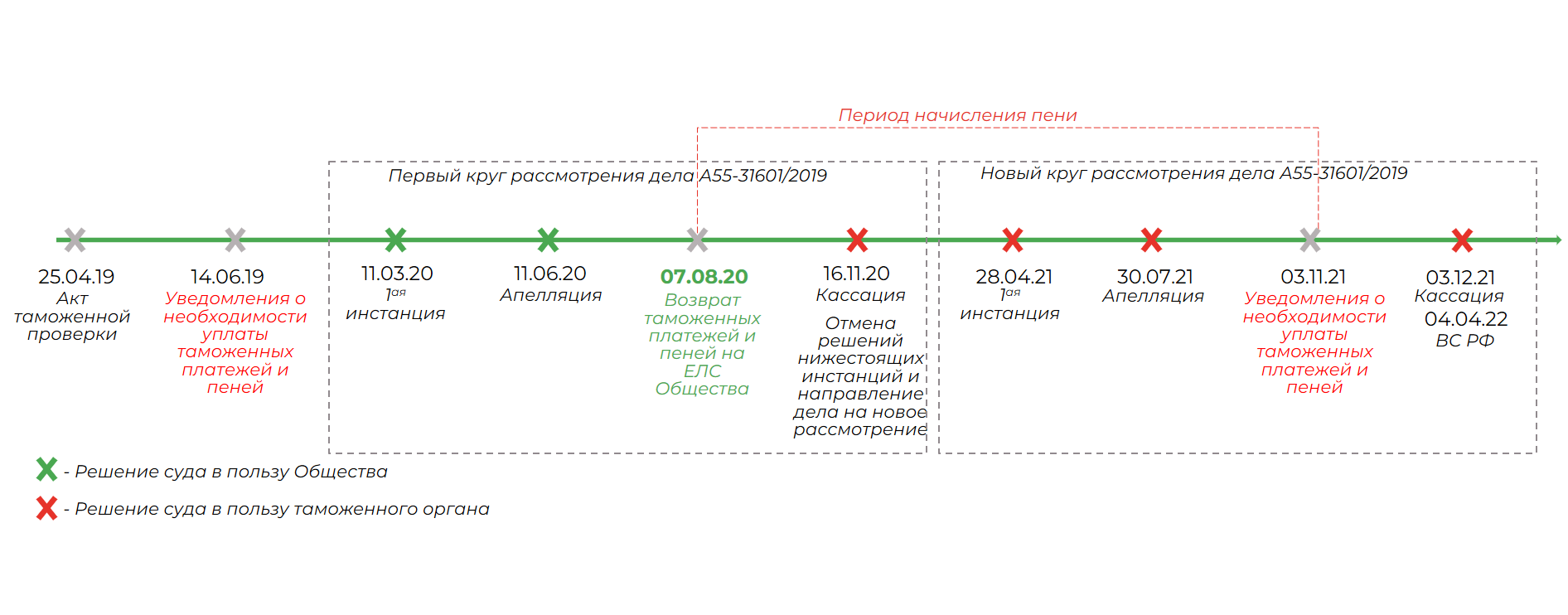

- В отношении Общества была проведена камеральная таможенная проверка, по результатам которой таможней были доначислены таможенные платежи, а также пени.

- Общество обжаловало решения таможни в судебном порядке в рамках дела А55-31601/2019. По результатам апелляционной инстанции суд обязал таможню возвратить Обществу излишне уплаченные таможенные платежи и пени. Таможня осуществила такой возврат.

- Вместе с тем суд кассационной инстанции отменил судебные акты нижестоящих судов и направил дело на новое рассмотрение. В рамках нового круга рассмотрения дела суд поддержал позицию таможенного органа. Во исполнение решения суда таможня направила Обществу новые Уведомления о необходимости обратно уплатить таможенные платежи, а также пени (однако уже в бОльшем размере). Пени были рассчитаны за период со дня, следующего за днем возврата денежных средств на ЕЛС Общества, и до даты направления нового Уведомления.

- Важно, что на момент возникновения обязанности по уплате таможенных платежей на ЕЛС Общества находились авансовые платежи, которые превышали по своему размеру величину задолженности (задолженность – более 19 млн руб. VS денежные средства на ЕЛС – более 36 млн руб.).

- Считая начисление пеней незаконным, Общество обратилось в суд.

Позиция судов нижестоящих инстанций

Суды трех инстанций поддержали позицию таможенного органа, аргументируя следующим:

- Пени не начисляются в случае, если таможенному органу дано право на распоряжение авансовыми платежами, в т.ч. право на их безакцептное списание (далее – Распоряжение). В качестве Распоряжения может рассматриваться заявление: а) о возврате авансовых платежей, б) о зачете авансовых платежей в счет денежного залога, в) об использовании авансовых платежей в связи с получением Уведомления. Поскольку Распоряжение подано Обществом после начисления пеней и в целях исполнения обжалуемого Уведомления, оно не может быть расценено как такое Распоряжение. Т.е. на момент выставления Уведомления у таможни отсутствовало право на распоряжение авансовыми платежами.

- Наличие у Общества переплаты по авансовым платежам не свидетельствует об исполнении обязанности по уплате таможенных платежей, поскольку авансовые платежи остаются имуществом Общества и не могут рассматриваться в качестве таможенных платежей до тех пор, пока Общество не сделает Распоряжение об этом таможенному органу либо таможенный орган не обратит взыскание на авансовые платежи.

Позиция ВС РФ

ВС РФ отменил судебные акты трех инстанций и вынес определение в пользу Общества в связи со следующим:

- Денежные средства, внесенные в счет уплаты предстоящих платежей и не идентифицированные Обществом в разрезе конкретных видов и сумм пошлин, налогов, таможенных сборов, а также конкретных товаров, уплачиваются на счета Федерального казначейства (ст. 28, 35 Федерального закона № 289-ФЗ).

- Авансовые платежи уплачиваются с присвоением им соответствующего КБК и учитываются как отдельный вид доходов федерального бюджета с момента их поступления на счета Федерального казначейства.

- Тот факт, что идентификация авансовых платежей к конкретным таможенным платежам производится после поступления соответствующего Распоряжения или по инициативе таможенного органа (ст. 35, 71 Федерального закона № 289-ФЗ), не означает, что до этого момента такие денежные средства не находились в казне и не использовались государством.

- Определяющим обстоятельством для начисления пеней является факт причинения потерь бюджету.

- Нахождение в федеральном бюджете авансовых платежей в сумме, превышающей таможенные доначисления, может свидетельствовать об отсутствии потерь бюджета, требующих компенсации посредством взимания пеней.

- Факт того, что денежные средства, уплаченные в качестве авансовых платежей, являются имуществом Общества (п. 4 ст. 48 ТК ЕАЭС), не может рассматриваться в качестве факта причинения потерь бюджету.

- Ограничительное толкование судами законодательства (п. 8 ч. 19 ст. 72 ФЗ № 289-ФЗ), а также Пленумов ВС РФ привело к нарушению единообразия толкования арбитражными судами таможенного законодательства.

- В ситуации Общества за период начисления пени на счете в Федеральном казначействе находились денежные средства в размере, превышающем сумму доначислений. Таким образом, в отсутствие факта причинения потерь бюджету, у таможни не имелось оснований для вынесения Уведомления о необходимости уплаты пеней.

Как Б1 может помочь?

- Полное или частичное сопровождение в рамках таможенных проверок

- Анализ правомерности начисления пеней по результатам таможенных проверок

- Представление интересов участников ВЭД на досудебной и судебной стадиях обжалования

- Организация личных приемов с таможенными органами

АВТОР

Александра Горохова

Старший менеджер Б1

Группа таможенного регулирования и международной торговли, департамент налогов, права и сопровождения бизнеса

Связаться

НОВОСТИ

Посмотреть все

Обзор судебной практики по вопросу освобождения от уплаты таможенных платежей в отношении временно ввезенных запасных частей, установленных на воздушное судно, осуществляющее международные перевозки

7 июля 2023 года Арбитражным судом Московского округа принято решение по делу, в рамках которого рассматривался спор об отказе таможни в предоставлении льготы по уплате таможенных платежей в связи с тем, что временно ввезенные запасные части, установленные в РФ на воздушное судно, покинули территорию ЕАЭС в составе такого воздушного судна.

28.07.2023

Судебная практика по таможенным спорам: переклассификация товаров и взыскание доначисленных платежей за их счет

Арбитражным судом удовлетворено требование таможенного органа об обращении взыскания таможенных платежей на товары, собственником которых является конечный российский покупатель.

24.11.2022

Развитие судебной практики: включение роялти за использование ноу-хау в производстве и «агентского» НДС в таможенную стоимость ввозимых товаров

Суд рассмотрел вопрос о включении в таможенную стоимость ввозимых комплектующих сумм роялти за право использования технологий в связи с производством готовой продукции в РФ, а также сумм НДС с роялти, уплаченных импортером.

20.10.2022

Развитие судебной практики по таможенным спорам: «агентский» НДС с роялти

Арбитражным судом города Москвы удовлетворены требования импортера по делу о признании незаконным решения таможенного органа о включении сумм НДС с роялти в таможенную стоимость ввозимых товаров.

21.12.2022

Развитие судебной практики по таможенным спорам: роялти и «агентский» НДС в таможенной стоимости

Арбитражным судом принято решение по делу о включении в таможенную стоимость ввозимых товаров сумм роялти за право использования товарных знаков и сумм НДС с роялти, уплаченных импортером в качестве налогового агента.

09.08.2022

Включать или не включать, вот в чем вопрос: роялти за производственное ноу-хау в таможенной стоимости ввозимых товаров

Арбитражным судом города Москвы удовлетворены требования импортера по делу о признании незаконным решения таможенного органа о включении сумм НДС с роялти в таможенную стоимость ввозимых товаров.

20.03.2023

Практика судебных решений 2023 по вопросу включения лицензионных платежей и дивидендов в таможенную стоимость ввозимых товаров. Новый круг рассмотрения дела ООО «Бершка СНГ»

В апреле 2023 года суд первой инстанции на новом круге рассмотрения спора по делу № А09−1751/2021 отказал импортеру в удовлетворении требований о признании недействительными решений таможни о включении лицензионных платежей и дивидендов в таможенную стоимость. Подробнее с основаниями отказа вы можете ознакомится в обзоре далее.

23.05.2023

Позиция Верховного Суда о различии правонарушений, связанных с недекларированием и недостоверным декларированием товаров

Судебная коллегия по экономическим спорам Верховного Суда РФ по результатам рассмотрения дела № А33−21 320/2021 признала, что заявление неверного классификационного кода части товаров при условии верного заявления их общего количества не является недекларированием товаров.

25.04.2023