.jpg)

Подготовка консолидированной финансовой отчетности: будущее за технологиями

Крупный бизнес уже давно невозможно представить без использования информационных технологий.

За последние 20 лет в связи с появлением новых инструментов и инновационных решений автоматизированные системы, помогающие управлять бизнесом, стали неотъемлемой частью таких процессов, как формирование различных видов финансовой и управленческой отчетности, взаимодействие с клиентами, планирование производства и продаж, управление персоналом.

При этом использование новых технологий несет в себе потенциальные риски, с которыми бизнес не сталкивался ранее. События последних двух лет поставили перед крупными российскими компаниями новые вызовы, связанные с ограничениями по обновлению и лицензированию различных информационных систем из недружественных стран. В поисках выхода из сложившейся ситуации российские производители программного обеспечения и крупные российские компании из различных отраслей экономики анализируют варианты импортозамещения.

В октябре 2023 – феврале 2024 года Группа компаний Б1 провела исследование, посвященное инновациям и их реализации в области подготовки консолидированной отчетности, опросив руководство соответствующих подразделений крупнейших российских компаний.

КЛЮЧЕВЫЕ РЕЗУЛЬТАТЫ

-

100% опрошенных компаний готовят отчетность в соответствии с МСФО для регуляторных, информационных и аналитических целей

-

Более 90% респондентов на текущий момент не используют инструменты искусственного интеллекта при подготовке консолидированной отчетности. При этом 61% опрошенных видят возможные задачи в этой области для подготовки консолидированной отчетности в будущем

-

75% респондентов полагаются исключительно на принципы МСФО для формирования консолидированной управленческой отчетности

-

Около 40% компаний, использующих автоматизированные решения для консолидации или элементы автоматизации, в той или иной мере применяют российское ПО для подготовки консолидированной отчетности

-

70% респондентов так или иначе используют сбор групповых форм отчетности с дочерних обществ как основной метод сбора данных или наряду с иными методами

-

40% респондентов – пользователей иностранных ИТ-решений столкнулись с необходимостью импортозамещения систем подготовки консолидированной отчетности и рассматривают актуальные для себя варианты

-

50% респондентов отметили, что проводят сверку консолидированной отчетности по МСФО и управленческой отчетности ежемесячно, а 35% респондентов сверяют отчетности раз в квартал

-

39% всех респондентов в ближайшие несколько лет планируют заменить текущее ИТ-решение или впервые внедрить автоматизированную систему

-

Более 90% респондентов используют автоматизированные системы или элементы автоматизации для подготовки консолидированной отчетности группы

-

44% компаний, планирующих замену ИТ-решения, готовы или уже начали инвестировать в собственные разработки. Это стало возможным благодаря наличию опыта, компетенций и ресурсов, а также ввиду отсутствия подходящих им по функционалу и производительности решений на локальном рынке

-

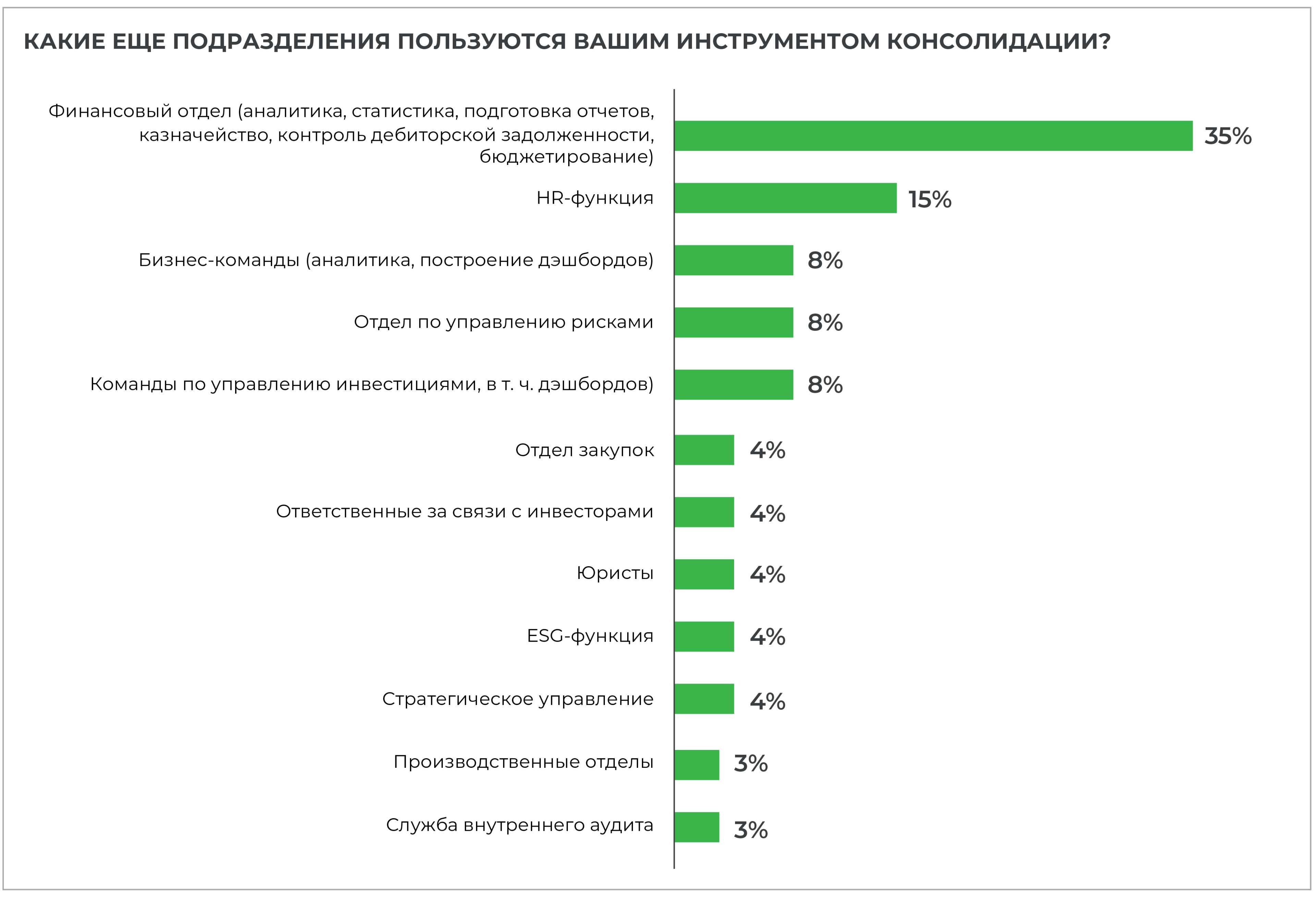

86% респондентов отметили, что данные из системы подготовки консолидированной отчетности используются различными

подразделениями компаний – как близкими финансовому направлению, так и кардинально иной направленности[1].

ОСОБЕННОСТИ ПОДГОТОВКИ КОНСОЛИДИРОВАННОЙ ОТЧЕТНОСТИ

Важно отметить, что в 100% случаев участники исследования, отвечая на вопрос о том, какой вид консолидированной отчетности готовят в их компании, указали консолидированную отчетность в соответствии с международными стандартами финансовой отчетности.

Более половины респондентов (52%) готовят консолидированную ESG-отчетность.

«Мы не ожидаем снижения востребованности консолидированной отчетности, подготовленной в соответствии с принципами МСФО, как в РФ, так и среди стран, с которыми РФ развивает сотрудничество. Министерство финансов РФ продолжает развитие бухгалтерского учета и отчетности, в том числе внедряя новые федеральные стандарты бухгалтерского учета (ФСБУ), приближенные к стандартам МСФО. В соответствии с 208-ФЗ «Об акционерных обществах» перечень российских компаний, которые должны готовить консолидированную отчетность по МСФО, остается достаточно широким и включает как кредитные организации и ряд некредитных финансовых организаций (НФО), так и некоторые компании с государственным участием. Локальные стандарты Китая, Гонконга, Индии и Турции нацелены на приближение к принципам МСФО. В Турции, Узбекистане и Казахстане подготовка отчетности по МСФО является обязательной для публичных и регулируемых компаний, а в ОАЭ отчетность по МСФО принимается всеми фондовыми биржами[2]».

Евгения Зайчикова

Партнер Группы компаний Б1, руководитель группы консультирования по вопросам финансовой отчетности и бухгалтерского учета для организаций финансового сектора

.jpg)

«Важность консолидированной нефинансовой отчетности продолжает расти как для внешних, так и для управленческих нужд компаний. Подготовка ESG-данных представляет собой трудоемкий процесс в части сбора и аналитики, а также требует гибкости в принятии решений. На фоне таких факторов, как динамично развивающиеся стандарты и инициативы[3], а также ввиду переориентации экспортных потоков России на рынки дружественных стран возникает необходимость отвечать регуляторным требованиям крупнейших бирж соответствующих регионов. Для автоматизации сбора и анализа данных компании могут внедрять специализированные технологические решения ESG или адаптировать универсальное ПО по обработке данных, заложив методологические основы и регуляторные требования к составлению нефинансовой отчетности в архитектуру ИТ-решения».

Максим Савостьянов

Партнер Группы компаний Б1, руководитель отдела консультирования по вопросам финансовой отчетности и бухгалтерского учета, руководитель отдела услуг в области устойчивого развития

-(1)-(1).jpg)

Свыше 90% опрошенных используют автоматизированные системы или элементы автоматизации для подготовки консолидированной отчетности группы.

Данные из ИТ-решений для подготовки консолидированной отчетности широко используются или планируются к использованию различными подразделениями (86% респондентов).

«Одной из лучших практик можно считать подготовку детализированной управленческой отчетности на основе данных из автоматизированного операционного контура, включающего контроль по затратам и прибыли в связке с интегрированным планированием. При наличии столь детализированной управленческой отчетности подготовка отчетности по МСФО и РСБУ проходит на базе уже имеющихся исходных данных, а бухгалтерия выполняет в большей степени контрольную функцию. Так, при низкой степени автоматизации операционного контура МСФО- и РСБУ-специалисты производят расчеты самостоятельно на основании данных, полученных от бизнес-подразделений. При наличии автоматизированного операционного контура МСФО- и РСБУ-специалисты получают готовые данные с учетом корректировок для использования в отчетности».

Сергей Никитчук

Партнер Группы компаний Б1, департамент налогов, права и сопровождения бизнеса, группа цифровизации учетных функций

.jpg)

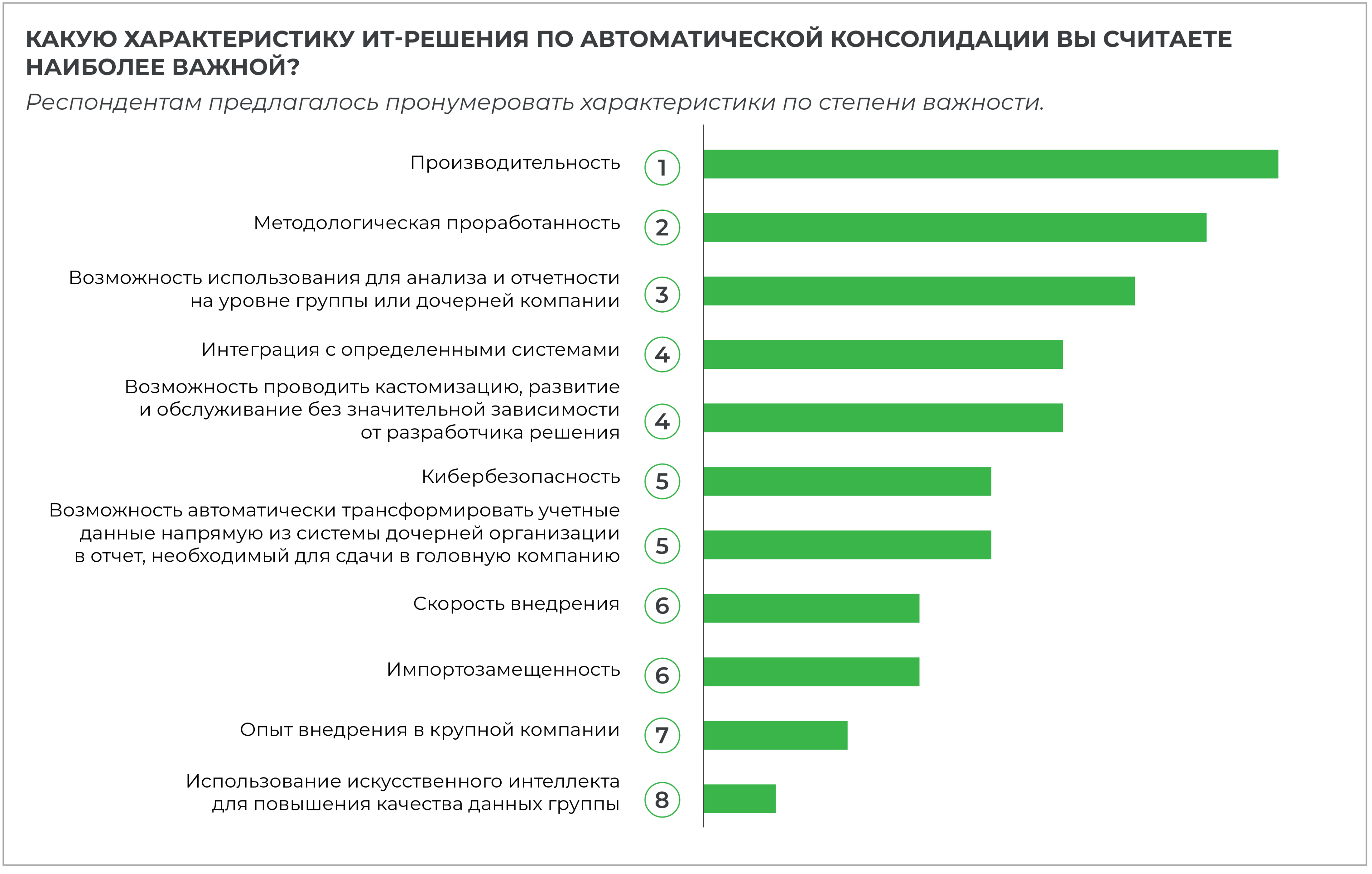

Выбор автоматизированной системы консолидации для крупного холдинга требует оценки многих параметров. При проведении исследования мы попросили оценить различные характеристики соответствующих ИТ-решений.

ИСКУССТВЕННЫЙ ИНТЕЛЛЕКТ В ПОДГОТОВКЕ КОНСОЛИДИРОВАННОЙ ОТЧЕТНОСТИ

Свыше 90% респондентов пока не используют инструменты искусственного интеллекта для подготовки консолидированной отчетности. Даже те, кто применяет эти технологии – например, для прогнозного закрытия, – указали, что на данный момент технологии ИИ не работают в полном объеме.

При этом 61% респондентов обозначили возможные задачи в области консолидированной отчетности или других процессов взаимодействия с дочерними обществами, где могли бы применить современные технологии для автоматизации ряда процессов в будущем.

«Одно из перспективных направлений развития систем консолидированной отчетности – это применение ИИ для предиктивного закрытия. Как правило, при быстром закрытии от момента события до принятия решения проходит 30–40 дней. В свою очередь, предиктивное закрытие позволяет формировать необходимые для управления компанией метрики еще до завершения периода. При этом мировой опыт показывает, что уже сейчас точность таких моделей составляет порядка 93–99%. То есть бизнес может получить колоссальную фору, поскольку у руководства компании появляется уникальная возможность оперативно принимать управленческие решения на базе максимально приближенной к факту оценки финансовых результатов еще до закрытия периода».

Юрий Денисов

Партнер Группы компаний Б1, департамент консалтинга технологий и транзакций, отдел технологического консалтинга

.jpg)

ЗАМЕНА ИТ-РЕШЕНИЯ, ПРИМЕНЯЕМОГО ДЛЯ ПОДГОТОВКИ КОНСОЛИДИРОВАННОЙ ОТЧЕТНОСТИ

По результатам опроса, 40% респондентов – пользователей иностранных ИТ-решений столкнулись с необходимостью импортозамещения систем подготовки консолидированной отчетности и рассматривают актуальные для себя варианты.

Респонденты, не планирующие замену иностранного ИТ-решения по консолидации, отмечают важность импортозамещения ПО в целом, однако в ближайшей перспективе их бизнес сосредоточен на иных вызовах, связанных в том числе с заменой более приоритетных ИТ-систем из других стран на локальные разработки. Также следует отметить потенциальные вызовы, связанные с переходом на новую систему, такие как сроки, стоимость и сложность перехода.

В ходе данного опроса планами по переходу на новые автоматизированные системы консолидации поделились не только компании, которым требуется импортозамещение.

При этом 44% компаний, планирующих заменить текущее ИТ-решение по консолидации, готовятся инвестировать в разработку собственного ПО или уже приступили к процессу его создания.

«Хорошей практикой является предварительная комплексная проработка с привлечением всех групп пользователей и документирование методологии, закладываемой в систему. В противном случае, во-первых, возникает риск просто скопировать существовавшие в старой системе процессы и подходы, не получив выгод от оптимизации и гармонизации методологий и процессов, закладываемых в новую систему. Это может потребовать в будущем поэтапной доработки тех аспектов, которые не были продуманы на этапе проектирования и будут возникать по мере эксплуатации системы. Во-вторых, есть риск создать «черный ящик», принципы работы которого известны только ограниченному кругу специалистов – например, пользователю, который осуществлял точечную постановку конкретной задачи, и разработчику, который ее реализовывал. Это создает очевидные неудобства при последующем сопровождении и развитии системы».

Максим Савостьянов

Партнер Группы компаний Б1, руководитель отдела консультирования по вопросам финансовой отчетности и бухгалтерского учета, руководитель отдела услуг в области устойчивого развития

ЗАКЛЮЧЕНИЕ

-

Опрошенные нами крупные российские компании готовят консолидированную отчетность качественно и в приемлемые сроки

-

Более трети респондентов – пользователей иностранных ИТ-решений по консолидации уже имеют планы по импортозамещению в данной области

-

Автоматизированные ИТ-решения, разработанные ушедшими из России иностранными вендорами, представляли собой специализированные системы для подготовки консолидированной отчетности

-

Среди российских разработок, применяемых для подготовки консолидированной отчетности, присутствуют аналоги, которые стремятся к тому, чтобы удовлетворить запрос рынка, но на данный момент отстают по полноте функциональности от ведущих иностранных решений

-

Отечественные разработки, представленные на рынке, включают в себя концептуально разные ИТ-решения, которые могут использоваться как отдельно, так и совместно, дополняя друг друга

-

Ряд участников исследования ожидает появления на рынке более производительных отечественных систем или имеет возможность, опыт и ресурсы для самостоятельной разработки современных и производительных ИТ-решений, которые в полной мере будут отвечать всем потребностям компании, а также в перспективе могут быть предложены рынку

-

Стремление к применению технологии искусственного интеллекта для большинства респондентов, представляющих крупнейшие российские холдинги, пока не реализовано, но является одним из приоритетных путей развития как для разработчиков ИТ-решений, так и для компаний-пользователей

Показать ссылки

-

[1] Таким образом, данные из системы подготовки консолидированной отчетности могут использоваться как для целей аналитики, оценки рисков и результативности инвестиций, так и для контроля дебиторской задолженности и решения различных вопросов бизнес-подразделений, юристов, закупок и HR-функции

-

[2] Abu Dhabi Securities Exchange, Dubai Financial Market и в том числе Nasdaq Dubai, фондовая биржа, расположенная в свободной финансовой зоне – Международном финансовом центре Дубая

-

[3] ISSB, новые стандарты МСФО S1 / S2 с их требованиями по раскрытию ESG-информации в сроки, совпадающие с публикацией финансовой отчетности

Контакты

.jpg)

Евгения Зайчикова

Партнер Б1

Руководитель группы консультирования по вопросам финансовой отчетности и бухгалтерского учета для организаций финансового сектора

Связаться

.jpg)

Максим Савостьянов

Партнер Б1, генеральный директор ООО «Б1-Верификация»

Руководитель отдела консультирования по вопросам бухгалтерского учета и финансовой отчетности, руководитель отдела услуг в области устойчивого развития. Имеет более 25 лет опыта работы в области аудита и оказания консультационных услуг

Связаться

-(1).jpg)

Сергей Никитчук

Партнер Б1

Группа цифровизации учетных функций, департамент налогов, права и сопровождения бизнеса

Связаться

(1).jpg)

Юрий Денисов

Партнер Б1

Отдел по предоставлению услуг в области технологического консалтинга. Эксперт по комплексным программам бизнес-трансформации с внедрением ИТ-решений

Связаться

.jpg)

Виктория Сигунова

Главный специалист по работе с ключевыми клиентами, отдел развития бизнеса

Связаться

.jpg)

Обзор обновленных требований к нефинансовой отчетности: какие изменения коснутся российских компаний?

В новом обзоре Б1 рассматривается, как на деятельность российских компаний влияют новые требования стандартов нефинансовой отчетности GRI, а также положения вступившего в силу механизма трансграничного углеродного регулирования CBAM.

01.07.2026

Обзор новых климатических требований для авиационной отрасли

В новом обзоре Б1 рассмотрены обязательства по компенсации выбросов парниковых газов в рамках CORSIA, системы рыночных мер для компенсации и сокращения выбросов. Участие в системе CORSIA станет обязательным для российских авиаперевозчиков с 2027 года.

15.06.2026

Новые правила отчетности: к чему готовиться крупным компаниям

Нормативная база в сфере отчетности об устойчивом развитии в России находится в стадии активного формирования. В новом обзоре Б1 рассматривается, кого коснутся изменения в части требований к публикации и содержанию нефинансовой отчетности, опубликованные в проекте Положения «О раскрытии информации эмитентами ценных бумаг».

24.07.2026

Импортозамещение в России: свой путь

Как компании и потребители адаптировались к современным условиям в области импортозамещения? Какие отрасли уже смогли заместить импортные товары и услуги, а кому на это потребуется больше времени? Подробнее — в новом исследовании.

05.06.2026

Революционное развитие аутсорсинга в России: от экономии к стратегическому конкурентному преимуществу

Эффективен ли аутсорсинг как управленческий инструмент? Насколько широко он используется в российском бизнесе, и как может применяться его инструментарий для роста и развития компаний? Ответы – в новом исследовании Группы компаний Б1.

18.06.2026

Обзор рынка потребительских товаров в России, март 2026 г.

Цена и качество по-прежнему остаются ключевыми факторами при выборе товаров и услуг, однако все больше потребителей отмечают важность онлайн-покупки с доставкой. Подробнее об актуальных трендах и новых тенденциях на рынке потребительских товаров в России читайте в новом исследовании Б1.

25.05.2026

.jpg)

Приобретение и эксплуатация автомобиля: ожидания покупателей

Какие тренды движут российскими и белорусскими покупателями при покупке новых и подержанных автомобилей? Читайте в новом исследовании Б1.

18.03.2026

.png)

Российский рынок слияний и поглощений в 2025 году

Группа компаний Б1 в начале 2026 года опросила более 30 экспертов в области сделок по слияниям и поглощениям, чтобы изучить общий инвестиционный и M&A-ландшафт и понять, как профессиональные участники рынка оценивают перспективы его развития.

25.05.2026

Рынок кондитерских изделий Казахстана

Группа компаний Б1 и стратегический партнер BeOne в Казахстане представляют совместное исследование, посвященное рынку кондитерских изделий в Казахстане. Эксперты проанализировали объем, структуру, динамику, ключевых игроков, а также существенные аспекты, определяющие развитие отрасли.

10.06.2026

Позитив нарастает: как банковская система пройдет 2026 год

Об основных драйверах роста банковской системы РФ в 2026 году и новых трендах в отрасли читайте в совместном исследовании Группы компаний Б1 и НКР.

16.03.2026